日本基準トピックス 第470号

主旨

2023年10月6日、企業会計基準委員会(ASBJ)は、「自己株式及び準備金の額の減少等に関する会計基準の適用指針(案)」(以下、「本公開草案」とする)を公表しました。

本公開草案では、令和5年度税制改正において創設された、いわゆるパーシャルスピンオフ税制を受けて、事業を分離・独立させる手段であるスピンオフのうち、スピンオフ実施会社に一部の持分を残すスピンオフの会計処理について、子会社株式を時価ではなく帳簿価額で減額処理することが提案されています。

本公開草案についてのコメントの提出期限は、2023年12月6日です。

原文については、

ASBJのウェブサイトをご覧ください。

経緯

令和5年度税制改正では、完全子会社株式の現物分配の手法によるスピンオフについて、子会社株式の一部(20%未満)を残す株式分配であって、一定の要件を満たす場合には、スピンオフ実施会社における譲渡損益や現物分配を受ける株主における配当を課税対象外とする特例措置(いわゆるパーシャルスピンオフ税制)が創設されました。なお、パーシャルスピンオフ税制の適用にあたっては、2024年3月31日までに事業再編計画の認定を受ける必要があり、適用期限のある特例措置となっています。

これを受けて、2023年3月に、スピンオフの会計処理を検討することが企業会計基準諮問会議より提言され、ASBJは、当該取引の会計処理について検討を重ね、このたび本公開草案を公表しました。

概要

本公開草案における主な提案の内容は、以下のとおりです。

1.範囲

本公開草案は、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)をすることにより、残存する株式が子会社株式に該当しなくなった場合(以下、「本公開草案の対象となる取引」とする)についての会計処理を提案しています。

なお、本公開草案では、完全子会社株式の「一部」について数値基準ではなく子会社に該当しなくなる取引かどうかによることを提案しており、また、配当が税務上適格か否かを要件としていないため、必ずしもパーシャルスピンオフ税制の適用対象となる取引のみが、本公開草案の対象となるわけではありません。

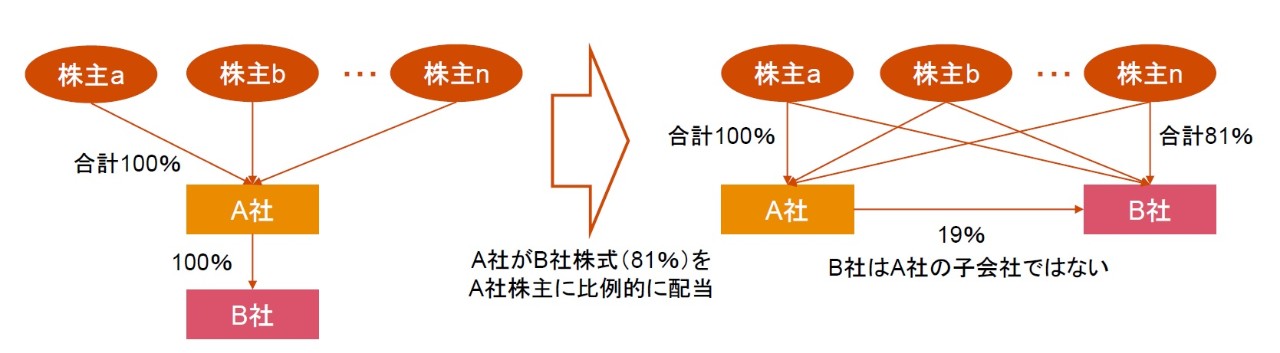

図1では、本公開草案の対象となる取引の例を示しています。

【図1】本公開草案の対象となる取引の例

2.会計処理

現行の「自己株式及び準備金の額の減少等に関する会計基準の適用指針」第10項では、現物配当を行う場合、原則として、配当の効力発生日における配当財産の時価と適正な帳簿価額との差額は、配当の効力発生日の属する期の損益として計上し、配当財産の時価をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額することが定められています。

ただし、保有する子会社株式のすべてを株式数に応じて比例的に配当(按分型の配当)する場合については、配当の効力発生日における配当財産の適正な帳簿価額をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額する例外的な処理が定められています。

本公開草案では、これに加えて、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合についても、上記の例外的な処理と同様に処理することが提案されています。

この提案に至った主な理由としては、当該取引の目的と取引参加者を踏まえると、共通支配下の取引である組織再編に類似した状況と考えられる点が挙げられています。

すなわち、一部の持分を残す完全子会社株式の配当が株式数に応じて比例的に行われ(按分型の配当)、スピンオフとして当該完全子会社の事業を分離・独立させる目的で行われる場合には、既存の株主以外の第三者が取引に参加していません。この場合、取引の趣旨を踏まえて総体としての株主の観点から取引全体を俯瞰すると、株式配当の実施会社を通じて保有していた完全子会社を株主が直接保有することとなる組織再編であり、総体としての株主にとっては、共通支配下の取引である組織再編に類似した状況と考えられるとされています。

その他の改正案

本公開草案に関連する会計基準等の改正案として、ASBJおよび日本公認会計士協会(

JICPA)から以下の改正案が公表されています。

1.「連結財務諸表における資本連結手続に関する実務指針(案)」(JICPA)

2.「税効果会計に係る会計基準の適用指針(案)」(ASBJ)

上記1では、本公開草案の対象となる取引について、株式配当の実施会社の連結財務諸表上も配当財産の時価で配当したとはせず、個別財務諸表における配当の処理に加えて、配当前の投資の修正額とこのうち配当後の株式に対応する部分との差額を連結株主資本等変動計算書において処理することが提案されています。また、本公開草案の対象となる取引は、完全子会社が配当により子会社に該当しなくなる取引であるため、上記1では残存する投資の連結除外に関する会計処理についても提案がなされています。

上記2に関して、本公開草案の対象となる取引については、個別財務諸表および連結財務諸表において現物配当に係る損益を計上しないことが提案されていることから、当該取引に関連する連結決算手続の結果として生じる一時差異については、現行の「税効果会計に係る会計基準の適用指針」における連結財務諸表固有の将来減算一時差異または連結財務諸表固有の将来加算一時差異の定義に直接該当しないことが考えられます。

しかし、特に、本公開草案の対象となる取引が税務上非適格である場合には税額に影響を与えることから、上記2では、本公開草案の対象となる取引に関連する連結決算手続の結果として生じる一時差異については、連結財務諸表固有の将来減算一時差異または連結財務諸表固有の将来加算一時差異に準ずるものとして定義に追加し、それらと同様に会計処理することが提案されています。

適用時期等

本公開草案および上記のその他の改正案が提案する修正は、公表日以後ただちに適用するとされています。

なお、適用日の前に行われた本公開草案の対象となる取引については、適用日において会計処理の見直しや遡及的な処理を行わないことが提案されています。