このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news

Favorited Content

_______________________________________________________________ |

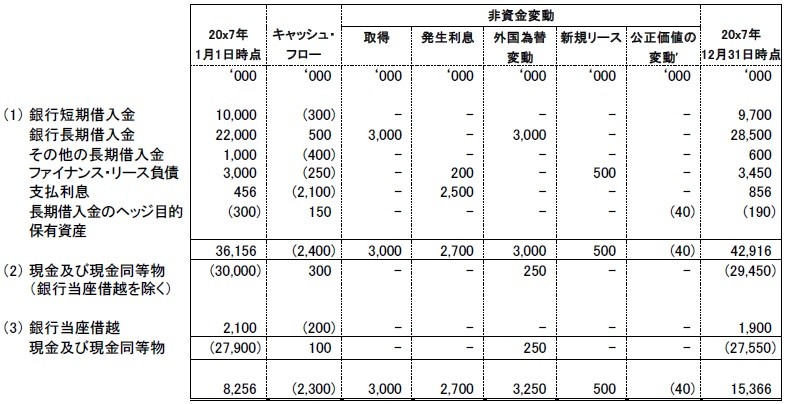

IFRSでは借入および「純債務」のどちらも定義されていないことから、IASBは、これらの開示を財務活動から生じる負債に適用することを求めています。 |

画像を表示

画像を表示

(1) | 当修正は、調整表と貸借対照表およびキャッシュ・フロー計算書に表示される残高および金額との関連性を説明することを要求しています。経営者は、開示をどの程度詳細にするかを決定する際に、貸借対照表および開示目的を考慮しなければなりません。 |

(2) | 当修正は、財務活動に分類される資産および負債の変動と、その他の区分に含められるその他の資産および負債の変動の区分開示を要求しています。 |

(3) | この開示例では、銀行の当座借越は要求払債務であり、企業の資金管理の不可欠な一部となっていることを想定しています。 |

20x7年12月31日に終了した事業年度における、銀行からの長期借入金に関する非資金変動は、未実現の外国為替差損益から生じた合計300万米ドルでした。 |

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news