このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 速報解説

Favorited Content

PwCの所見

|

PwCは、財務諸表全体の有用性を高めるために、企業が取得の業績について提供する情報を改善するという全体的な目的を支持します。また、PwCは、減損テストの複雑性の低減および減損損失の認識が遅すぎるという懸念に対処するという目的も支持しています。

IASBの提案に関するPwCの見解について、詳しくはPwCのコメントレターをご参照ください。

|

PwCの所見

|

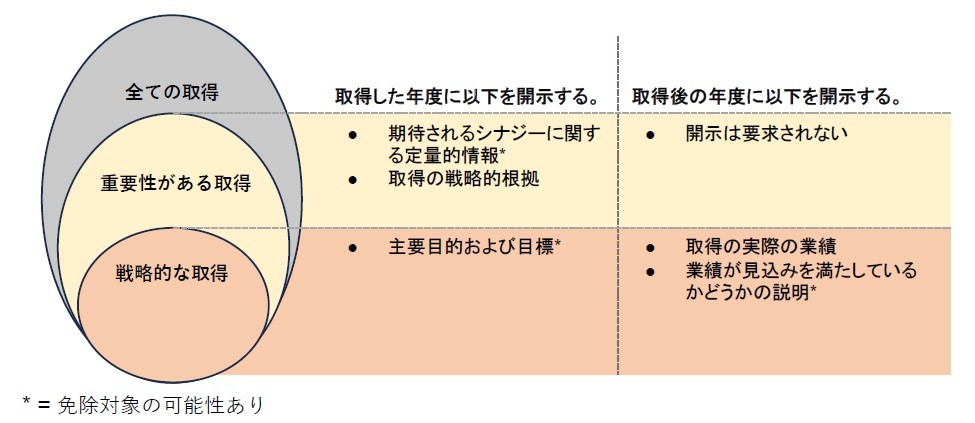

重要性があるが戦略的でない取得

経営者は、開示要求を満たすためには、通常、期待されるシナジーおよび潜在力を分析し定量化するための追加の相当な労力およびコストをかける必要があると、PwCは考えています。PwCは、重要性があるが戦略的でない企業結合に関して、この追加的なコストはシナジーの開示による便益を上回ると考えます。

IASBは、定量的情報の代わりに、それほどコストをかけずに依然として投資家に便益をもたらすような定性的情報の要求を検討することが考えられると、PwCは考えています。

戦略的な取得

PwCは、企業の目的、目標およびシナジーに関する情報は、適切に作成および保証されれば、経営者により大きな説明責任を課すことになり、投資家にとって有益になると考えています。しかし、この情報が財務諸表に含まれているため(例えば、監査の対象であるため)、利用者は、目標に確実性や達成可能性があると想定する可能性があり、期待ギャップを生じさせます。

さらに、PwCは、戦略的な取得の識別に関する10%の閾値は低いと考えます。多くの主要な資本市場の規制当局は、重大な企業結合に関して追加開示を決定するための類似指標への閾値として20%-25%を適用しています。いかなる定量的な閾値も恣意的とはなりますが、主要な資本市場規制当局との整合的な対応により、戦略的とみなされる取得の数の減少と資本市場の要件との整合性の上昇が生じることから、全体的な負担が軽減されることになります。

|

PwCの所見

|

PwCは、提案された免除は判断を要する性質があると考えます。PwCは一般的には判断の適用に賛成していますが、より多くの適用ガイダンスがない場合、実務にばらつきが生じるリスクがあることを懸念します。PwCは、IFRS®会計基準に基づいて現在適用され十分に理解されている免除の慣行と整合させるために、IAS第37号の「極めて稀な」という文言をIFRS第3号に含めることを提案します。また、免除を適用できない例の網羅的でないリストに加えて、免除を適用できる例を含めることも有益であると考えます。

|

PwCの所見

|

現在の提案がIAS第36号の要求事項の変更ではなく明確化であると見えるため、実務の変更をもたらしシールディングを減らすことにはならないと、PwCは考えます。PwCは、コメントレターの中で、より効果的にシールディングの問題に対処するための2つの代替的な解決策を提案しています。 本提案を変更しない場合は、IASBは、本提案が既存の要求事項の明確化を意図したものか、それとも既存の要求事項の修正を意図したものかを説明する必要があります。それらが明確化を意図したものである場合、実務の変化は生じない可能性が高いでしょう。IASBが実務を変えることを望んでいるのであれば、IASBは、本提案が現行の要求事項に対する修正であることを明確にし、適切な経過措置を含める必要があります。

さらに、PwCは、経営者の過度な楽観性が、減損テストが有効ではないことの主要因の1つであることに必ずしも同意しません。IAS第36号は、経営者によって作成されるキャッシュ・フロー予測が、合理的で裏付け可能な仮定および取締役に承認された予算に基づくことを要求しています。PwCは、既存の要求事項は一般的に適切に適用されていると考えており、大き過ぎるレベルでの減損テストが減損テストが有効ではないことおよびシールディングの原因であると考えています。また、PwCは、のれんが帰属するセグメントの開示が経営者の過度の楽観性に重大な影響を与えることにも同意しません。

PwCは、税引後の割引率の使用を認めるIASBの提案を支持します。しかし、PwCは、適用のばらつきを避けるため、VIUの算定における繰延税金残高の取扱いにつき、より多くのガイダンスが必要であると考えます。さらに、本提案によりVIUと処分コスト控除後の公正価値(FVLCD)モデルとの差異が少なくなるため、ステークホルダーが残りの差異を理解することが重要であると考えており、「結論の根拠」で差異の説明を提供することを提言します。

|

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 速報解説