日本基準トピックス 第417号

主旨

- 2021年1月18日、経済産業省は「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」(以下、「本FAQ」とする)等を公表しました。

- 本FAQは、関係省庁が2018年12月に公表した、会社法に基づく事業報告および計算書類(以下、「事業報告等」とする)と金融商品取引法(以下、「金商法」とする)に基づく有価証券報告書の一体的開示(以下、「一体的開示」とする)の記載例を踏まえ、企業が一体的開示に取り組むことが容易になるように、企業実務者や開示関係者から寄せられた質問を整理したものです。

- 一体的開示が実務に普及することで、企業が効率的かつ効果的な開示を実現し、企業と投資家の建設的な対話がより促進されることが期待されています。

- 原文については、経済産業省のウェブサイトをご覧ください。

経緯

金融庁、法務省、経済産業省等の関係省庁は、会社法に基づく事業報告等と金商法に基づく有価証券報告書の一体的開示を行おうとする企業の試行的取組を支援するための方策として、2018年12月に一体的開示の記載例を作成・公表しました。

経済産業省は、一体的開示の実務への普及のため、2018年12月の記載例公表後も開示書類作成者である企業実務者や開示関係者(監査法人、関係機関等)と継続的に意見交換を重ね、その中で多く寄せられた質問を整理し、2021年1月18日に本FAQを公表しました。

経済産業省は、一体的開示が実務に普及することで、企業が効率的かつ効果的な開示を実現し、企業と投資家の建設的な対話がより促進されることが期待されるとしています。また、企業が一体的開示を行うことが容易となるための取組を今後も進めていくとしています。

概要

本FAQで解説されている主な内容は、以下のとおりです。

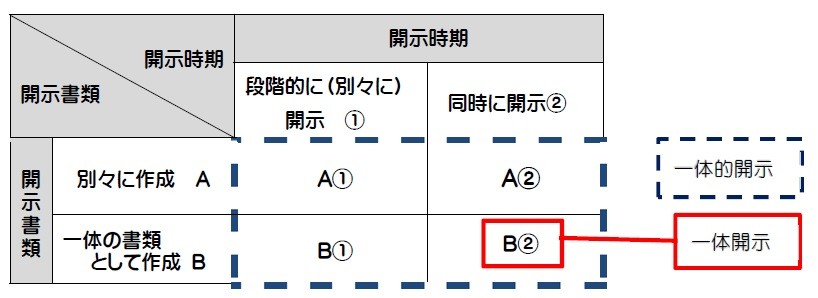

1. 一体的開示と一体開示(Q1.1、Q1.2)

「一体的開示」とは、会社法に基づく事業報告等と金商法に基づく有価証券報告書という二つの開示書類を、一体の書類として、または別個の書類として、段階的にもしくは同時に開示を行うことを指します。

すなわち、一体的開示の「一体的」には、開示書類の記載の共通化と、開示を同時に行うという二つの「一体化」の考え方が含まれています。会社法と金商法の両方の規定を満たす記載の共通化を行った上で、開示書類の作成方法や開示時期により、図表1に示した4通り(A①、A②、B①、B②)の組み合わせが考えられます。

一方、「一体開示」は、会社法に基づく事業報告等と金商法に基づく有価証券報告書を一体の書類として、同時に開示を行う方法(図表1のB②)です。事業報告等と有価証券報告書が一つの書類として一体化することを示しており、一体的開示の最終形です。

【図表1】

2. 一体的開示と一体開示を行うメリット(Q1.5、Q1.6)

(1) 一体的開示のメリット

一体的開示により、事業報告等と有価証券報告書の開示書類間の重複や軽微な違いを共通化することで、開示書類作成の効率性と合理性を高めることが可能になります。これにより、開示書類作成者(企業)の負担が軽減されるとともに、開示書類利用者(株主・投資家等)にとっても、記載内容が共通化されることで、より分かりやすい開示が可能になります。

(2) 一体開示のメリット

開示書類作成者(企業)のメリットとして以下の(ア)および(イ)が、開示書類作成者および開示書類利用者のメリットとして以下の(ウ)および(エ)があると考えられます。

(ア) 開示書類の一体化による作成作業の効率化・合理化

- 事業報告等から有価証券報告書への転記や整合性の確認作業が不要になるとともに、社内の(部門間)での調整を削減することが可能になります。

- 開示書類作成のトータルの作業工数・時間が削減されます。

- 会社法と金商法の開示書類の監査を、同時期に受けることが可能になります。

- 後発事象の開示の要否の検討が一回で済むとともに、わが国固有の後発事象の取扱いの問題が解消されます。

(イ). 開示書類作成期間の短縮化

開示書類作成や監査対応に係る期間が短くなることにより、従来、有価証券報告書の作成および監査対応に充てていた時間を他の作業に充てることが可能になります。これにより、株主との対話により多くの期間を割くことが可能になります。

(ウ). 有価証券報告書の株主総会前の開示

定時株主総会前に有価証券報告書相当部分を含んだより詳細な情報を株主・投資家に提供することが可能になります。

(エ). 開示の分かり易さの向上

わが国特有の二つの法定開示書類が一体化されることで、一度に必要な情報がまとめて入手することができ、利便性が高まるとともに、海外の投資家から見た分かり易さが向上します。

3. 現行法制下での一体開示の可否(Q1.2、Q1.3)

現行の実務を図表1の分類に当てはめると、A①の区分になりますが、現行法においても、企業が一体開示を行うことは可能です。

制度上は、会社法と金商法の両方の要請を満たす書類(以下、「一体書類」という)を作成して、事業報告等として株主総会に報告するとともに、有価証券報告書として提出する一体開示を行うことができます。この場合、開示書類は「有価証券報告書兼事業報告書」という書類名にすることが考えられます。

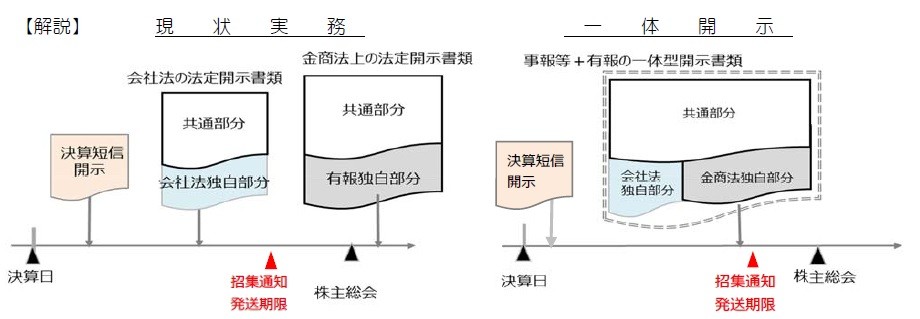

日本の上場企業は、会社法に基づく事業報告等と金商法に基づく有価証券報告書という二つの法定開示書類と、証券取引所の上場規程で要請される決算短信と、あわせて三つの制度開示書類を作成し別々に提出しています。

会社法と金商法というそれぞれの法律で開示のルールが定められていることから、二つの開示書類を作成する実務につながっていますが、現行法制下でも会社法と金商法の両方の要請を満たしている一体書類(図表2における

)を作成し開示することは可能です。

【図表2】

4. 一体開示の課題(Q1.7、Q2.1)

一体開示を行う場合、実務上は以下の課題が想定されます。

(1) 開示書類の変更に伴う課題

- 現状の開示書類(法定開示・任意開示)の作成スケジュールや業務分担の見直しが必要になり、一体開示への移行に際してコストが追加的に発生します。

- スケジュール見直しの結果、特定の期間に作業が集中し、株主総会招集通知発送前の作業負荷は増大する懸念があります。

- より詳細な開示情報を含む有価証券報告書を基礎に、会社法のみで開示が要請されている記載を追加するという方法で一体書類を作成する場合には、会社法の開示書類の事業報告の様式が変わることから、移行時の説明が必要です。

- 定時株主総会の招集通知や添付書類の印刷コストおよび発送コストが増加します。

- 現時点では、多くの企業が使用している開示書類作成の支援システムに、一体書類のひな型がないため、当該部分については自社でひな型を修正する必要があります。

(2) 有価証券報告書相当部分の作成期限が早くなることに伴う課題

- 現状の定時株主総会日程を所与とした場合に一体書類の作成や監査に十分な作業期間が確保できず、会社法の法定期限に開示が間に合わない懸念があります。

- 内部統制報告書の提出期限も早くなるため、財務報告に係る内部統制の監査の評価および報告スケジュールの見直しが必要になります

なお、2018年12月に、現行法制下で会社法と金商法の両方の要請を満たす一体書類を作成する場合の記載例として、

「有価証券報告書兼事業報告書」の別紙1-2が公表されています。こちらの記載例は、2019年1月31日公布・施行の企業内容等の開示に関する内閣府令(以下、「開示府令」という)の改正前の有価証券報告書をモデルに作成されているため、開示府令の改正によって記載が必要になった項目については追加する必要があります。

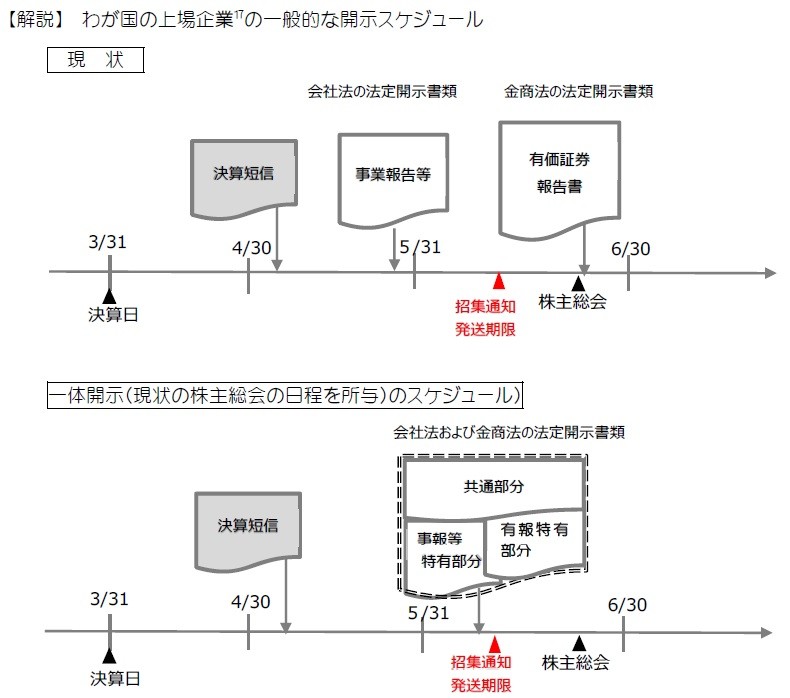

5. 一体開示のスケジュール(Q2.2)

一体書類は事業報告等でもあるため、定時株主総会招集通知と一緒に株主総会の2週間前までに株主に対して発送する必要があります(図表3)。

現状の株主総会の日程を所与として一体開示を行う場合、有価証券報告書相当部分の開示も株主総会前の開示となるため、有価証券報告書の総会前の早期開示につながります。

一方で、一体書類の一部(有価証券報告書特有の開示項目)については、開示書類の作成期限が現行実務より早くなるため、会社法の招集通知の発送期限に間に合わない、もしくは、一体書類の監査に必要十分な日程が確保できないケースが想定されます。招集通知の発送期限を遅らせるには、基準日の変更を含め、株主総会の日程を現状より後ろ倒しにすることが必要になります。

【図表3】

6. 一体開示を行う場合の会計監査人による監査(Q2.3)

一体開示を行う場合、会社法に基づく事業報告等と金商法に基づく有価証券報告書が一体化していることから、JICPA公開草案では、監査意見も一体書類に対して表明することが提案されています。

JICPA公開草案は、会社が作成した一体書類に含まれる財務諸表に記載される情報は、それぞれの開示規則ごとに区分せず、不可分なものとして取り扱うことが合理的であるとの判断を示し、会社法と金商法のそれぞれの監査において財務諸表全体に対して監査意見を述べるとしています。具体的には、監査意見の表明にあたり、監査証明の法的根拠となる会社法と金商法の条文および一体開示で作成される財務諸表を対象とする旨を監査報告書において並記することを提案しています。

7. 一体開示を行う場合の監査役等による監査への影響(Q2.4)

株式会社は、事業年度の終わりに計算書類および事業報告並びにこれらの附属明細書、連結計算書類を作成し、監査役等の監査を受けることとされており、監査役等は監査の結果について監査報告を作成します。

監査役等の監査報告には、「監査の方法及びその内容」等、上述の書類ごとに法務省令で定められた内容の記載が要請されます。「監査の方法及びその内容」の記載にあたっては、各社の監査の実情に合わせて具体的な記載が必要となります、

よって、一体開示により、監査の方法や内容に変更があった場合、株主が監査の信頼性を正確に判断できるようにするためにも、当該部分について実施した監査の内容を踏まえた記載となるように、監査報告の記載の見直しの要否について監査役等において検討が必要と考えられます。

8. 一体開示のとりやめ(Q2.7)

一体的開示および一体開示は、企業が選択可能な任意の取組であり、記載の共通化・合理化をどこまで行うか、開示のタイミング(開示を同時に行うか否か)については、企業がその判断に応じて決定することができます。よって、一体開示を始めた後に、もとの開示(法定開示書類を別々に作成し開示する)に戻すことも法律上は問題ないとされています。

本FAQでは、上述の論点以外にも以下について解説がされています。

- 日本の上場企業の制度開示の概要(Q1.4)

- 改正会社法(株主総会資料の電子提供制度)施行後の一体開示(Q2.5)

- 一体開示の実施企業(Q2.6)