日本基準トピックス 第430号

主旨

- 2021年6月17日、企業会計基準委員会(以下、「ASBJ」とする)は、改正企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下、「本改正適用指針」とする)を公表しました。

- 本改正適用指針は、投資信託の時価の算定に関する取扱いおよび貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記についての取扱いを明らかにしています。

- 原文については、ASBJのウェブサイトをご覧ください。

経緯

ASBJは、2019年7月4日に、金融商品の時価に関するガイダンスおよび開示に関して、国際的な会計基準との整合性を図る取組みとして、企業会計基準第30号「時価の算定に関する会計基準」(以下、「時価算定会計基準」とする)および企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下、「2019年適用指針」とする)を公表しました。

2019年適用指針においては、投資信託の時価の算定に関する検討には、関係者との協議等に一定の期間が必要と考えられるため、 時価算定会計基準公表後概ね1年をかけて検討を行うこととし、その後、投資信託に関する取扱いを改正する際に、当該改正に関する適用時期を定めるとしていました。

また、貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記についても、一定の検討を要するため、上記の投資信託に関する取扱いを改正する際に取扱いを明らかにするとしていました。

上記の経緯を踏まえ、ASBJは、審議を行った結果として、本改正適用指針を2021年6月17日に公表しました。

概要

本改正適用指針の概要は、以下のとおりです。

投資信託の時価の算定に関する取扱い

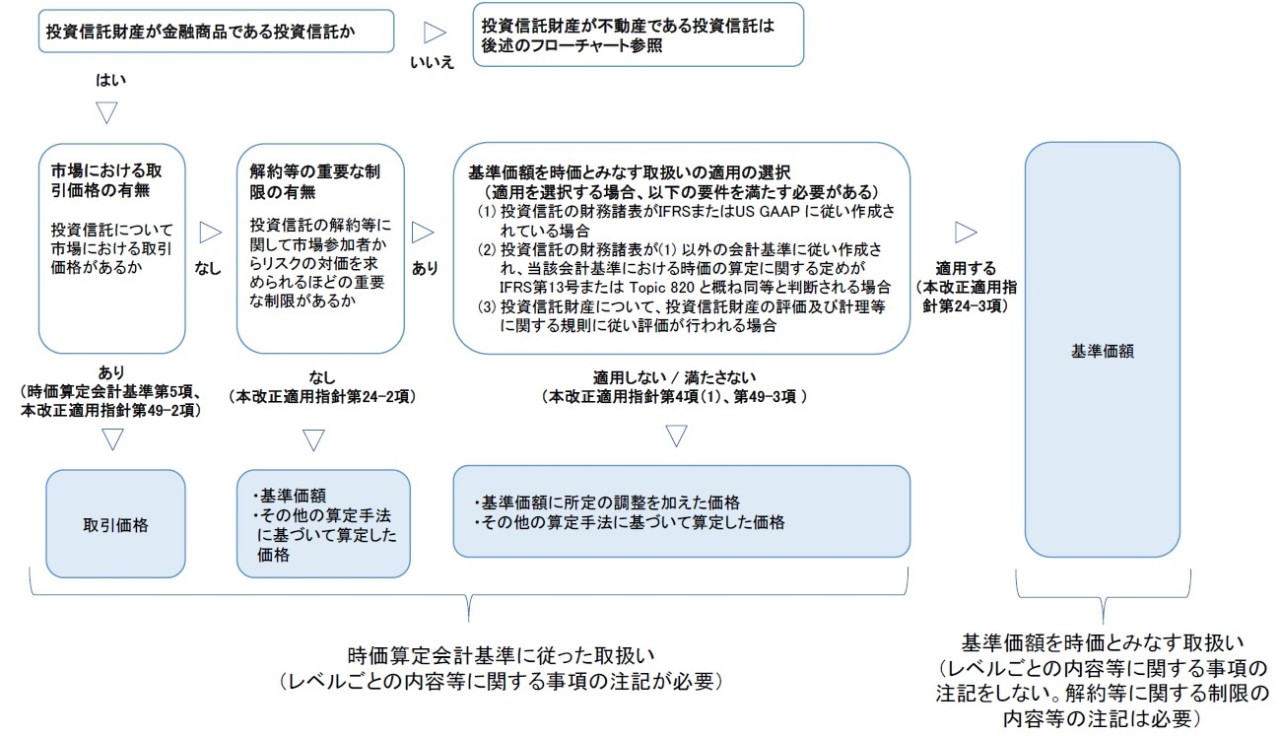

1.投資信託財産が金融商品である投資信託の取扱い

(時価の算定に関する取扱い)

投資信託財産が金融商品である投資信託の時価に関するフローチャート

市場における取引価格が存在する場合

金融商品取引所(それに類する外国の法令に基づき設立されたものを含む。)に上場しており、その市場が主要な市場となる投資信託で、その市場における取引価格が存在する場合、当該取引価格が時価になると考えられます。

市場における取引価格が存在せず、解約等について重要な制限がない場合

市場における取引価格が存在せず、一般に基準価額による解約または買戻請求(以下合わせて「解約等」という)が主要な清算手段となっている投資信託については、投資信託の購入および解約等の際の基準となる基準価額を出口価格として取り扱うことができると考え、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合には、基準価額が時価とすることとしています。

ただし、時価算定会計基準における時価の定義を満たす、他の算定方法により算定された価格の利用を妨げるものではないとしています。

市場における取引価格が存在せず、解約等について重要な制限がある場合

市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合は、時価を算定する際に考慮する資産の特性に該当し、投資信託財産の評価額の合計額を投資信託の総口数で割った一口当たりの価額である基準価額が時価となるわけではなく、基準価額を基礎として時価を算定する場合には何らかの調整が必要になると考えられます。

ここで、基準価額に対して調整を行うことを求めた場合、投資信託が業種を問わず広く保有されていることを踏まえると、その影響も広範囲にわたることが予想され、実務的な対応に困難を伴うことが想定されるため、次のいずれかの要件に該当する場合に、基準価額を時価とみなすことができることとしています(本適用指針第24-3項)。

(1)当該投資信託の財務諸表が国際財務報告基準(IFRS)または米国会計基準に従い作成されている場合

(2)当該投資信託の財務諸表がIFRSおよび米国会計基準以外の会計基準に従い作成され、当該会計基準における時価の算定に関する定めがIFRS第13号「公正価値測定」またはAccounting Standards Codification(米国財務会計基準審議会(FASB)による会計基準のコード化体系)のTopic 820「公正価値測定」と概ね同等であると判断される場合

(3)当該投資信託の投資信託財産について、一般社団法人投資信託協会が定める「投資信託財産の評価および計理等に関する規則」に従い評価が行われている場合

海外の法令に基づいて設定された投資信託

時価の定義を踏まえると、原則として、時価の算定日において算定される基準価額を使用することとなるが、海外の法令に基づいて設定された投資信託に対して、上記の取扱いを適用する際は、国内で設定された投資信託と異なり、情報の入手が困難である可能性があることを踏まえ、時価の算定日と基準価額の算定日との間の期間が短い場合(通常は1か月程度と考えられます。1か月を超える場合については、投資信託財産の流動性などの特性も考慮することとされています)に限り、基準価額を時価とみなすことができます。

基準価額を時価とする取扱いまたは基準価額を時価とみなす取扱いを適用する場合

基準価額は投資信託委託会社等が公表するものであり、本改正適用指針第18項に定める第三者から入手した相場価格として、時価算定会計基準に従って算定されたものであると判断する必要がありますが、基準価額を時価とする取扱いまたは基準価額を時価とみなす取扱いを適用する場合、それを適用するための要件を満たすことをもって、時価算定会計基準に従って算定されたものであると判断ができるまたは時価算定会計基準に従って算定されたものであるとみなすことができるとしています。

(時価のレベルの分類および開示)

基準価額を時価とみなす取扱いを適用した場合、金融商品の時価等の開示に関する適用指針(以下、「金融商品時価開示適用指針」とする)第4項に定める事項を注記するにあたっては、他の金融商品と合わせて注記したうえで、基準価額を時価とみなしている投資信託も当該注記に含まれていることを理解できるように、重要性に乏しい場合を除き、基準価額を時価とみなす取扱いを適用した投資信託が含まれている旨を併せて注記することとしています。

一方、基準価額を時価とみなす取扱いを適用した投資信託については、時価算定会計基準の本則に従って基準価額に対して調整を行っていれば利用したであろうインプットのレベルは把握されないこととなります。基準価額のインプットのレベルのみによって時価のレベルを決定することが適切ではないことから、金融商品時価開示適用指針第5-2項に定める事項を注記しないこととし、その場合、次の事項を注記することとしています。なお、当該注記は他の金融商品における金融商品時価開示適用指針第5-2項(1)の注記に併せて記載することとしており、金融商品時価開示適用指針第5-2項(1)の注記と同様に、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しないこととしています。

(1)基準価額を時価とみなす取扱いを適用しており、時価のレベルごとの内訳等に関する事項を注記していない旨

(2)基準価額を時価とみなす取扱いを適用した投資信託の貸借対照表計上額の合計額

(3)の合計額が重要性に乏しい場合を除き、(2)の期首残高から期末残高への調整表

(4)(2)の合計額が重要性に乏しい場合を除き、(2)の時価の算定日における解約等に関する制限の内容ごとの内訳

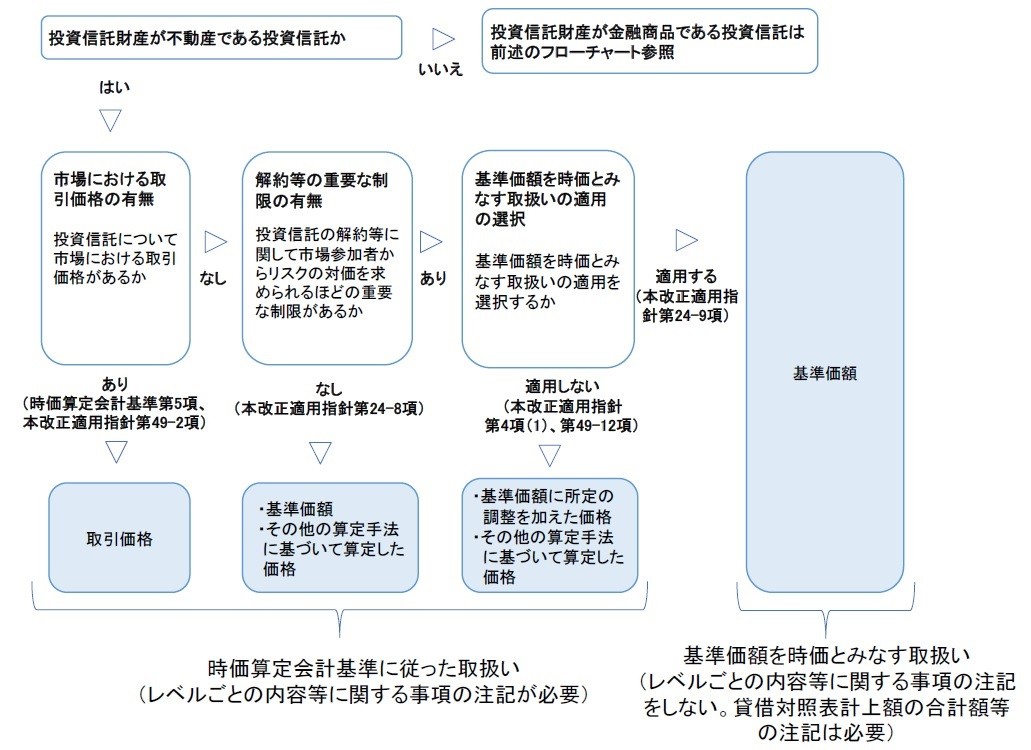

2.投資信託財産が不動産である投資信託の取扱い

投資信託財産が不動産である投資信託の時価に関するフローチャート

(投資信託財産が不動産である投資信託の貸借対照表価額)

市場価格のない投資信託財産が不動産である投資信託については、特段の定めがないことに起因して、実務上、会計処理に多様性が生じており、時価をもって貸借対照表価額としているケースと、時価を把握することが極めて困難と認められるため取得原価をもって貸借対照表価額としているケースが識別されています。

しかし、時価算定会計基準においては、時価のレベルに関する概念を取り入れ、時価を把握することが極めて困難と認められる有価証券は想定されないとしており、市場価格のない株式等を除き、時価をもって貸借対照表価額とすることとしています。また、投資信託財産が不動産である投資信託であったとしても、通常は金融投資目的で保有される金融資産であると考えられ、時価をもって貸借対照表価額とすることは、財務諸表利用者に対する有用な財務情報の提供につながるものと考えられます。

これらを踏まえ、市場価格のない投資信託財産が不動産である投資信託について、経過措置として金融商品実務指針第62項の取扱いを踏襲した2019年適用指針第26項を削除し、金融商品会計基準に従い、一律に時価をもって貸借対照表価額とすることで会計処理を統一することとしています。

(時価の算定に関する取扱い)

市場における取引価格が存在する場合

市場における取引価格が存在する場合、通常は当該価格が時価になると考えられます。

市場における取引価格が存在せず、解約等について重要な制限がない場合

市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、投資信託財産が金融商品である投資信託と同様、基準価額が時価とすることとしています。

市場における取引価格が存在せず、解約等について重要な制限がある場合

市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合、基準価額を時価とみなすことができることとしています。

その際、投資信託財産が不動産である投資信託は、基準価額の算定頻度が低く、時価の算定日における基準価額がない場合が考えられますが、たとえ時価の算定日と基準価額の算定日との間の期間が短いとは言えないとしても、取得原価より直近の基準価額の方が有用な情報と考えられるため、時価の算定日における基準価額がない場合は、入手し得る直近の基準価額を使用することとしています。なお、投資信託財産である不動産については、時価の算定が時価算定会計基準の対象に含まれないことから、当該投資信託を構成する個々の投資信託財産の評価について時価算定会計基準と整合する評価基準が用いられている等の要件は設けないこととされました。

基準価額を時価とする取扱いまたは基準価額を時価とみなす取扱いを適用する場合

基準価額を時価とする取扱いを適用する場合、投資信託財産が金融商品である投資信託と同様に、それを適用するための要件を満たすことをもって、第三者から入手した相場価格が時価算定会計基準に従って算定されたものであると判断することができることとされました。

また、基準価額を時価として用いる場合には、当該基準価額の適切性を確認することになりますが、基準価額を時価とみなす取扱いを適用する場合、投資信託財産である不動産の時価の算定が時価算定会計基準の対象に含まれないことから、投資信託財産の評価が時価算定会計基準に基づいているか否かを確認することにより、基準価額が時価算定会計基準に従って算定されたものであるか否かを判断することが困難であることが考えられます。したがって、そのような手続までは求めないこととされました。

(時価のレベルの分類および開示)

基準価額を時価とみなす取扱いを適用した場合、金融商品時価開示適用指針第4項に定める事項を注記するにあたっては、他の金融商品と合わせて注記したうえで、重要性に乏しい場合を除き、基準価額を時価とみなす取扱いを適用した投資信託が含まれている旨を併せて注記することとしています。また、金融商品時価開示適用指針第5-2項に定める事項は注記しないこととし、その場合、次の事項を注記することとしています。なお、投資信託財産が金融商品である投資信託と同様に、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しないこととしています。

(1)基準価額を時価とみなす取扱い適用しており、時価のレベルごとの内訳等に関する事項を注記していない旨

(2)基準価額を時価とみなす取扱いを適用した投資信託の貸借対照表計上額の合計額

(3)(2)の合計額が重要性に乏しい場合を除き、(2)の期首残高から期末残高への調整表

なお、上記のとおり、投資信託財産である不動産については、時価の算定が時価算定会計基準の対象に含まれないことから、投資信託財産が金融商品である投資信託と同様に、解約等に関する制限の内容の注記を求めたとしても、時価算定会計基準との差異を理解するための有用な情報にはならないと考えられます。したがって、解約等に関する制限の内容の注記は求めないこととしています。

貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記に関する取扱い

組合等への出資は金融資産であるため、金融商品会計基準では、従来から時価の注記を求めているが、時価を把握することが極めて困難と認められることを理由に時価の注記を行っていないケースもみられた。ここで、組合等への出資の会計処理については、有価証券とは異なり時価をもって貸借対照表価額とすることは求めておらず、 どのようなケースで時価の注記を求めるかについては、どのようなケースで時価をもって貸借対照表価額とすることが必要であるかと併せて検討する必要があると考えられます。

したがって、会計処理について今後の検討課題であることを認識したうえで、本適用指針では、貸借対照表に持分相当額を純額で計上している組合等への出資については、時価の注記を要しないこととし、その場合、次の事項を注記することとしています。 なお、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しないこととしています。

(1)時価の注記を要しないとする取扱いを適用しており、時価の注記を行っていない旨

(2)時価の注記を要しないとする取扱いを適用した組合等への出資の貸借対照表計上額の合計額

適用時期

本改正適用指針は、2022年4月1日以後開始する連結会計年度および事業年度の期首から適用することとされています。

ただし、2021年4月1日以後開始する連結会計年度および事業年度の期首、または2022年3月31日以後終了する連結会計年度および事業年度における年度末に係る連結財務諸表および個別財務諸表から早期適用することができるとされています。

なお、本改正適用指針の適用初年度においては、時価算定会計基準第19項の適用初年度の経過措置における取扱いに合わせ、本改正適用指針が定める新たな会計方針(時価算定会計基準の定める時価を新たに算定する場合や取得原価をもって貸借対照表価額としていたものから時価をもって貸借対照表価額とする場合など)を将来にわたって適用し、その変更の内容について注記することとされています。