このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news

Favorited Content

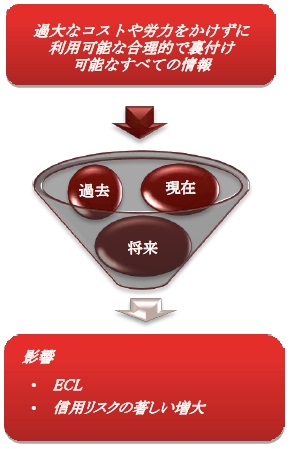

水晶玉を使って予測できることは、以下のとおりです。 |  | |

| 銀行は、将来予測的なシナリオを、ECLおよび信用リスクの著しい増大の両方の検討に組み入れる。 | |

| 合理的で裏付け可能なシナリオの数およびその組入方法の決定は、扱いにくく高度な判断を要する領域である。この情報を組み入れるのに必要なデータおよびモデルが不足しているため、経営者にとっては移行が重要な課題となる。 | |

| ECLに1度限りの将来予測的事象の影響を組み入れることが可能でない稀なケースも含めて、財務諸表の利用者が将来予測的な情報のECLに対する影響を理解できるよう、経営者の判断については十分な開示を行わなければならない。 | |

| より詳しい情報については、PwCのショートビデオ「Demystifying IFRS 9 Impairment – 4: Forward looking information (IFRS第9号「金融商品」の疑問に答える 減損-第4回:将来予測的な情報)」(英語)を参照のこと。 | |

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news