このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news

Favorited Content

実務上のアドバイス

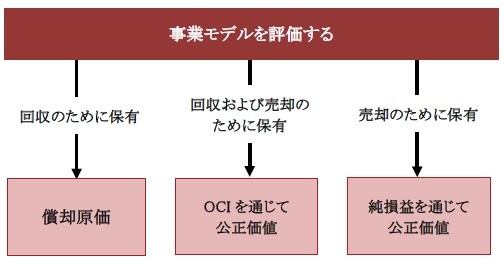

企業が債権の一部のみ(例えば、特定の顧客に対する債権のみ)をファクタリングする場合には、債権のポートフォリオを分割することが可能な場合があります。

ファクタリングされる債権を含むサブポートフォリオの事業モデルは、「売却のために保有する」になります。残りの債権を含むサブポートフォリオの事業モデルは、「回収のために保有する」になります。

|

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック IFRS news