このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 速報解説

Favorited Content

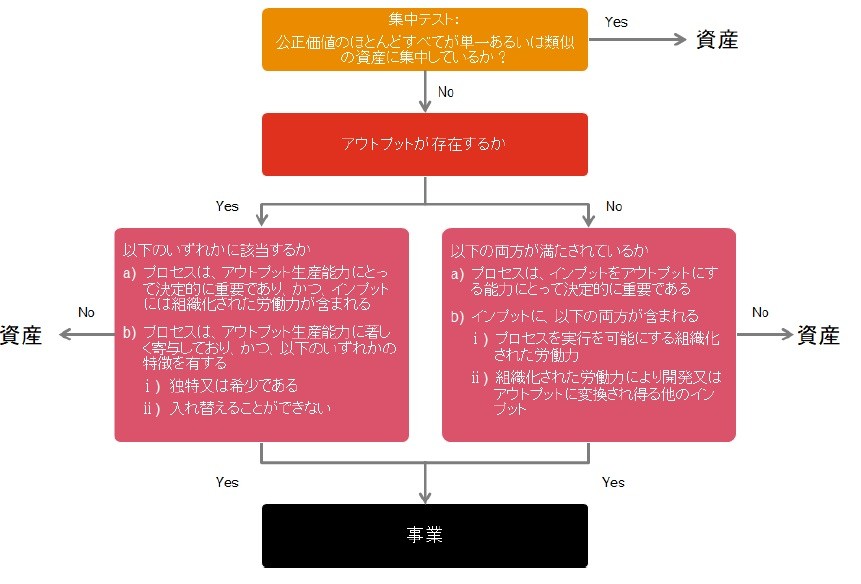

要点 国際会計基準審議会(IASB)の新たなガイダンスは事業の定義を変更しており、より多くの取引が資産の取得として会計処理される可能性があります。事業の新しい定義は、不動産業界に重要な影響を及ぼす可能性があります。

|

住宅用不動産ポートフォリオの取得 不動産会社は、10戸の住宅のポートフォリオを購入します。各住宅は、会計上は別々の投資不動産とみなされています。すべての住宅はそれぞれ別のテナントにリースされ、土地と建物から構成されています。各住宅は異なるデザインとレイアウトを有していますが、これらすべての住宅は同一の地理的エリアに位置し、そのエリア全体の不動産市場のリスク特性は類似しています。従業員、その他の資産またはその他の活動は譲渡されていません。

この契約は事業の取得に該当しますか

分析

いいえ。公正価値のほとんどすべてが類似の資産グループに集中しているため、不動産会社は、任意の集中テストを適用することを選択し、資産の取得であると結論づけることになると考えられます。不動産会社は、集中テストを使用することを選択したと仮定して、この取引を資産の取得として会計処理することとなります。 |

住宅・オフィスの不動産ポートフォリオの取得 不動産会社は、10戸の住宅ポートフォリオ(これらの住宅の特性は前述の設例に示されているものと同一とします)に加えて5棟のオフィスビルを含むオフィスパークを購入します。さらに、オフィスパークのメンテナンス業務のアウトソーシング契約も取得しています。メンテナンスサービスは、オフィスパークで賃貸収益を得るという観点から、付随的または軽微であると考えられます。従業員、その他の資産またはその他の活動は、譲渡されません。

この契約は事業の取得に該当しますか

分析

いいえ。不動産会社はこれを資産の取得と結論づけることになります。 異なるリスク特性を有する2つの種類の不動産を取得しており、公正価値のすべてが単一の識別可能な資産または類似の識別可能な資産グループに集中しているとはいえないため、集中テストによって資産の取得とみなすことができる要件は満たしません。そのため、インプットと実質的なプロセスが存在するかをフレームワークに従って評価することになります。 組織化された労働力は取得されておらず、メンテナンスサービスは、賃貸収入を生み出すという観点からは付随的または軽微であるとみなされます。さらに、メンテナンスサービスは、賃貸収入を生み出す能力に著しく寄与するものではなく、また、多額の費用なしに交換することが可能であるとされています。そのため、実質的なプロセスは含まれておらず、事業の定義は満たさないことになります。 既存のリース契約が存在せず、アウトプットを伴わない場合、異なる答えとなりますか

分析

いいえ。不動産会社は、この場合でも資産の取得であると結論づけることとなります。 アウトプットがない場合に事業の定義を満たすためには、インプットを開発しアウトプットに変換する能力に決定的に必要な技能を備えた組織化された労働力が存在する必要があります。本ケースでは、そのような組織化された労働力は取得されておらず、事業の定義は満たしません。 住宅とオフィスパークの両方に既存のリース契約が存在するため(アウトプットである賃貸収益をもたらしている)、不動産会社は、アウトプットを伴う場合のフレームワークを参照し、取得したプロセスが実質的であるかどうかを検討して、取引を分析します

|

住宅・オフィス用不動産ポートフォリオの取得 不動産会社は、住宅およびオフィスのポートフォリオ(これらの資産の特性は前述の設例に示されているものと同一とします)に加え、リース、テナント管理、すべての運営プロセスの管理および監督に責任を負う従業員を取得しました。

契約は事業の取得に該当しますか

分析

はい。不動産会社は、これを企業結合であると結論づけることとなります。 取得した資産の公正価値が単一の資産または類似の識別可能な資産グループに集中していないため、集中テストの要件は満たしません。アウトプットを伴う場合のフレームワークに従って、プロセスが取得されているかどうか、および、プロセスが実質的であるかどうかを評価するために追加の分析が必要となります。取得した組織化された労働力は、インプット(土地、建物、および既存のリース契約)を開発し、アウトプットに変換する能力に決定的に必要な技能を備えた実質的なプロセスであると評価でき、事業の取得と考えられます。 |

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 速報解説