要点

国際会計基準審議会(IASB)は、損益計算書の改善に焦点を当てた、財務諸表の表示および開示に関する新たな基準であるIFRS第18号を公表しました。IFRS第18号では、以下に関連する主要な新しい概念が導入されています。

IFRS第18号は、IAS第1号を置き換えるものであり、IAS第1号の他の既存の原則の多くは、限定的な変更に留まります。IFRS第18号は、財務諸表における項目の認識または測定に影響を与えませんが、企業が「営業損益」として報告する内容が変わる可能性があります。

IFRS第18号は、2027年1月1日以後に開始する報告期間から適用され、比較情報にも適用されます。IFRS第18号によって要求される表示および開示の変更により、多くの企業のシステムやプロセスに変更が必要となる可能性があるため、企業は早期に適用準備に焦点を当てる必要があります。

論点

2024年4月9日、IASBは、企業の業績報告の比較可能性および透明性に関する投資家の懸念に対処した新基準であるIFRS第18号「財務諸表における表示及び開示」を公表しました。IFRS第18号で導入される新しい要求事項は、特に「営業損益」をどのように定義するかに関連し、類似企業の財務業績の比較可能性を達成する上で有用です。また、経営者が定義した業績指標の一部について新たな開示が要求されることで、透明性も向上することになります。

主な変更点

1.損益計算書の構造

IFRS第18号は、損益計算書について定義された構造を導入します。定義された構造の目的は、損益計算書の報告における企業間のばらつきを減らし、財務諸表利用者が情報を理解し、また、企業間比較を容易にすることです。損益計算書の構造は区分および要求される小計で構成されます。

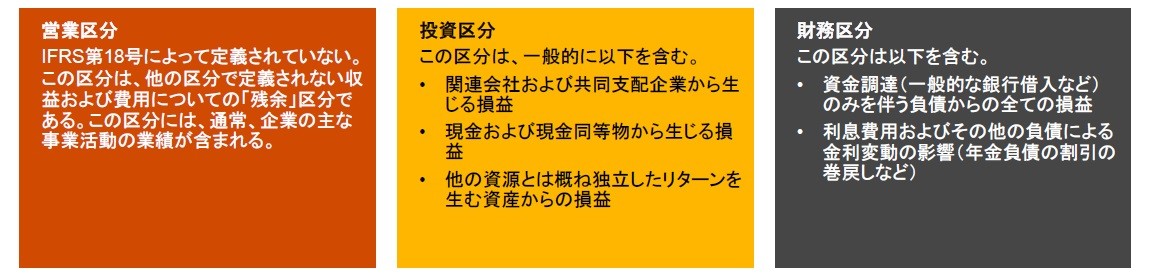

a.区分:損益計算書の項目は、営業、投資、財務、法人所得税、非継続事業の5つの区分のいずれかに分類する必要があります。IFRS第18号は、これらの項目を以下の3つの主要区分に分類するための全般的なガイダンスを提供しています。

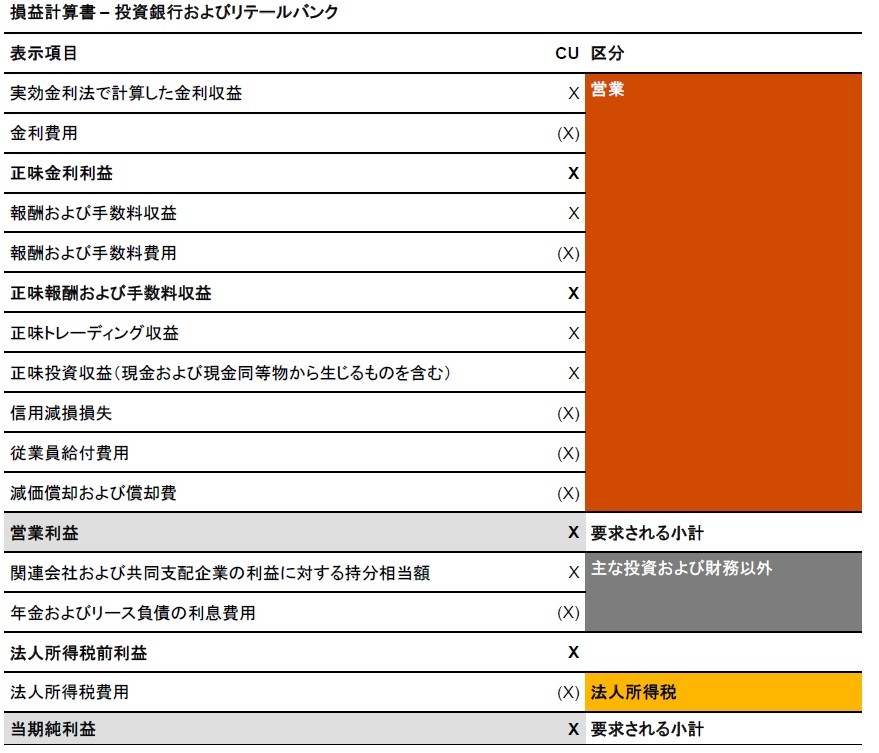

IFRS第18号は、主たる事業活動として、顧客にファイナンスを提供している企業(例えば、銀行)、または特定の特徴を有する資産に投資する企業(例えば、投資企業)についての追加的な要求事項を含んでいます。一般原則を適用する場合、通常、投資または財務区分に分類される収益および費用の一部は、これらの企業については営業区分に表示されます。 その結果、営業利益には企業の主たる事業活動の損益が含まれることになります。

b.要求される小計:IFRS第18号は、特定の合計と小計を表示することを要求しています。主な変更点は、「営業損益」を義務付けたことです。その他の要求される小計は、いくつかの例外(例えば、銀行が主たる事業活動としてファイナンスを提供しており、特定の表示方法を選択している場合)を除き、「純損益」および「財務及び法人所得税前損益」です。

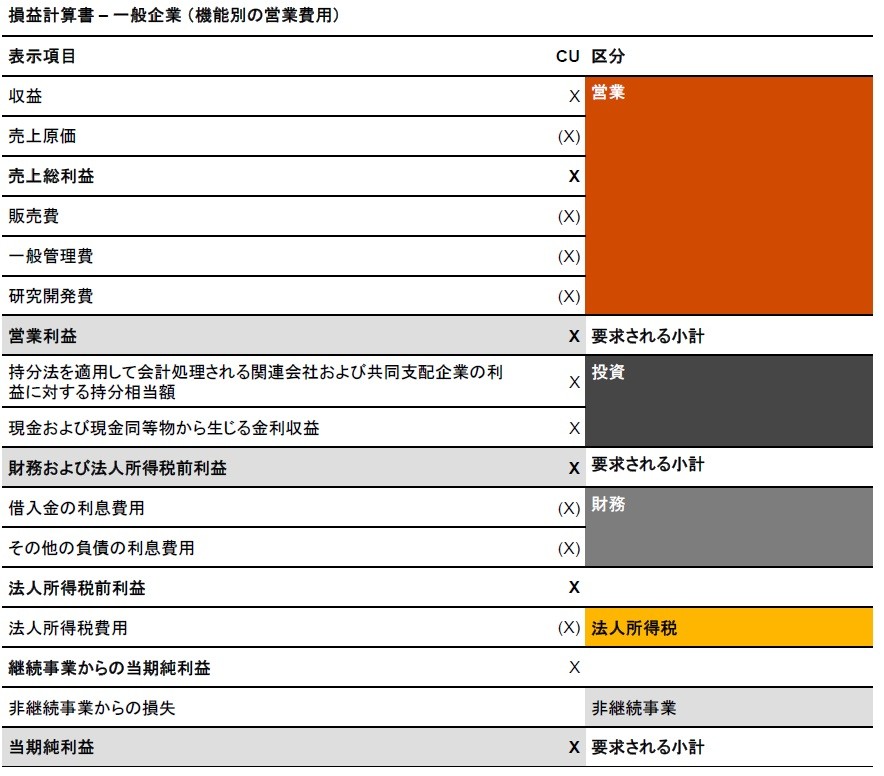

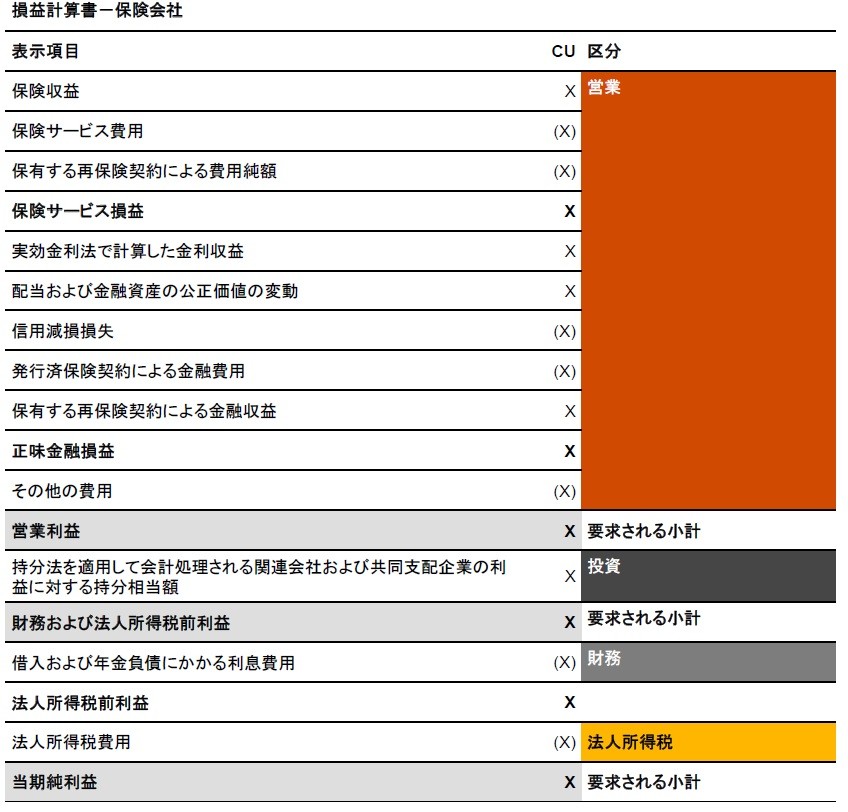

後述の「付録―設例」では、これらの原則の以下の損益計算書への適用の例について示しています。

- 一般企業の損益計算書

- 保険会社の損益計算書

- 投資銀行およびリテールバンクの損益計算書

2.損益計算書に関する開示

IFRS第18号は、損益計算書に関連する特定の開示要求を導入しています。

a.経営者が定義した業績指標:経営者は、「代替的業績指標(APM)」や「非GAAP指標」とも呼ばれる企業独自の業績指標を定義している場合があります。IFRS第18号は、企業の財務業績に関連するこれらの指標の一部を、経営者が定義した業績指標(MPM)と定義しています。これらの指標に関する情報は、MPMとIFRS®会計基準における最も類似する小計との調整を含め、単一の注記で財務諸表において開示する必要があります。これにより、非GAAP指標の一部が財務諸表に効果的に取り込まれることになります。

b.機能別に損益計算書を表示している企業についての性質別費用の開示:企業は、営業区分において費用を性質、機能、またはその両方の組み合わせにより表示することになります。IFRS第18号には、企業が事実と状況に基づいて、どのアプローチが最も適切かを評価および決定するためのガイダンスが含まれています。項目が機能別に表示されている場合、企業は、特定の費用について性質別に情報を開示することを要求されます。

3.集約および分解(全ての基本財務諸表および注記に影響する)

IFRS第18号は、共通の特性に基づいて項目をグルーピングすることに焦点を当てた集約と分解の原則に関するガイダンスを拡充しています。これらの原則は財務諸表全体を通して適用されるとともに、どの項目を基本財務諸表に表示し、どの情報を注記に開示するかを決定する際に使用されます。

4.その他の限定的な変更

IFRS第18号は、財務諸表の表示および開示について、その他いくつかの限定的な変更を行っています。例えば、IAS第7号「キャッシュ・フロー計算書」は以下のように修正されます。

a.営業活動から生じるキャッシュ・フローを調整するための出発点として「営業損益」を指定

b.利息および配当の支払いおよび受け取りの表示に関する既存の選択肢を削除

|

集約および分解のガイダンスが変更されています。これにより、企業は、既存の表示が引き続き適切かどうか、または、基本財務諸表における表示項目のグルーピングや記載方法の改善が可能かどうかを評価するために、勘定科目一覧表を見直す必要があります。さらに、損益計算書の構造の変更および追加的な開示要求によって、企業は、システム、勘定科目一覧表、マッピング等に重大な変更を加える必要が生じる可能性があります。新基準で要求される業務上の変更の程度を過小評価してはならず、企業は可能な限り早期に業務上の課題の検討を始める必要があります。

MPMの識別についても困難になる可能性があり、網羅性を評価するために企業や監査人による広範囲な手続きが必要になる可能性もあります。

|

誰が影響を受けるのか

IFRS会計基準に基づき報告を行う全ての企業が影響を受けます。MPMの識別および開示を含め、同じ要求事項が、公開企業および非公開企業の両方に適用されます。

損益計算書の各区分の分類は、報告企業レベルで行われます。したがって、企業の個別財務諸表と連結財務諸表との間で分類に差異が生じる可能性があります。

適用日

新基準は、期中財務諸表を含め、2027年1月1日以後に開始する年次報告期間から適用されます。遡及適用が要求されているため、比較情報はIFRS第18号に基づき作成される必要があります。

IFRS第18号の適用年度において、本基準は、直前の比較期間におけるIAS第1号に基づく損益計算書の表示方法と、IFRS第18号に基づく損益計算書の表示方法との調整を要求しています。適用初年度における期中財務諸表にも同様の調整の要求事項が含まれています。

付録-設例

1 )一般企業の損益計算書の例

2 )保険会社の損益計算書の例

3)投資銀行とリテールバンクの損益計算書の例