論点

2024年5月30日、IASBは、以下のとおり、IFRS第9号およびIFRS第7号に対する修正を公表しました。

(a)一定の金融資産および金融負債の認識日および認識の中止日を明確にする。ただし、電子送金システムを通じて決済される一部の金融負債については、新たな例外的取扱いを設ける。

(b)金融資産が元本および利息の支払いのみ(SPPI)の要件を満たすかどうかを評価するためのガイダンスを明確化するとともに、追加する。

(c)キャッシュ・フローの変更が生じうる契約条件を有する特定の金融商品(例えば、環境、社会およびガバナンス(ESG)目標達成に連動する特徴を有する金融商品)について、新たな開示を追加する。

(d)その他の包括利益を通じて公正価値(FVOCI)で測定するものとして指定した資本性金融商品に関する開示を更新する。

(b)の修正は、金融機関に最も関連するものですが、(a)、(c)および(d)の修正は、全ての企業に関連します。

誰がどのような影響を受けるか

(a)金融資産および金融負債の認識日および認識の中止日

本修正は、下表に記載のとおり、金融資産または金融負債の認識日および認識の中止日を明確にしています。

|

認識日 | 企業が金融商品の契約条項の当事者となる日 | 企業が金融商品の契約条項の当事者となる日 |

認識の中止日 | キャッシュ・フローに対する権利が失効する日、または金融資産が譲渡される日 | 決済日(すなわち、負債が消滅した日、または認識の中止の要件を満たす日) |

* IFRS第9号は、金融資産の通常の方法による売買について取引日会計または決済日会計のいずれかを用いて認識/認識の中止を認める例外を設けている。この例外は引き続き適用され、修正による影響を受けない。

ただし、本修正は、金融負債の認識の中止について例外的な取扱いの選択を認めています。この例外を適用すると、企業は、電子送金システムを通じて送金し、かつ特定の条件を満たす場合において、決済日前に金融負債の認識を中止することが認められます。

この例外的な取扱いを適用する条件は、支払を行う企業が以下を有していないことです。

- 支払指示の撤回、中止または取消しを行う能力

- 現金にアクセスする実際上の能力

- 重大な決済リスク

この例外は、小切手などのその他の支払方法には適用されず、また電子送金システムごとに選択しなければなりません。

(b)金融資産がSPPI要件を満たしているかの評価

本修正は、金融資産のSPPIの評価に影響を与える以下の3つの領域を対象としています。

- 偶発的事象に基づいてキャッシュ・フローを変更させる契約条件(例えば、ESG目標にリンクする金利)

- ノンリコース要素

- 契約上リンクしている金融商品(CLI)

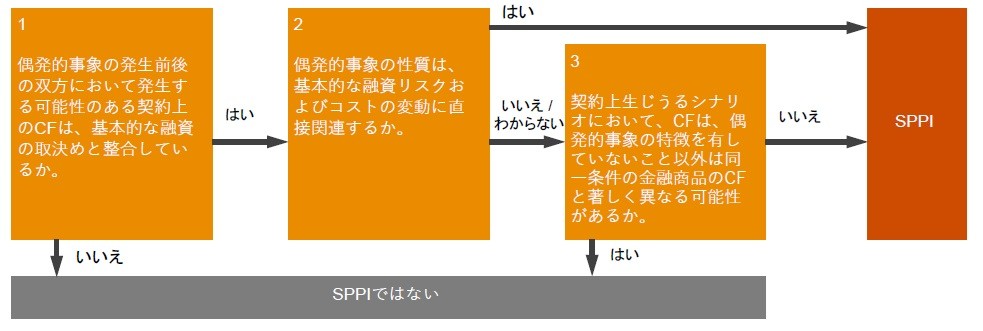

偶発的事象に基づいてキャッシュ・フローの時期または金額を変更させる契約条件

過去数年の間に、顧客に対し特定のESG目標の達成を動機付ける金利調整が組み込まれた融資が増えています。本修正は、契約上のキャッシュ・フローの時期または金額を変更させる契約条件のある金融資産のSPPI評価に関する追加的なガイダンスを提供しており、要約は以下のようになります。

ノンリコース要素

金融資産がSPPI要件を満たしているかどうかを評価する際に、企業は、「ノンリコース」の要素を含むさまざまな契約の特徴を考慮します。本修正は、保有者のキャッシュ・フローを受け取る権利が、契約上、特定の資産によって生み出されるキャッシュ・フローに限定されている場合、金融資産にはノンリコース要素が存在することを明確にしています。このようなノンリコース要素の存在は、必ずしも金融資産におけるSPPI要件の充足を妨げませんが、その特徴を慎重に検討する必要があります。

契約上リンクしている金融商品(CLI)

一部の取引において、発行企業が信用リスクの集中を生じさせる複数のCLI(「トランシェ」と呼ばれます)を用いて支払の優先順位を付ける場合があります。IFRS第9号には、キャッシュ・フローが特定のSPPI要件を満たしているか判断する具体的な要求事項があるため、CLIの識別は重要です。本修正では、ノンリコース要素を有するその他の金融資産からCLIを区別する主な要素は、トランシェ間で資金の不足分を不均衡に配分することとなるウォーターフォール支払構造であることを明確にしています。

(c) 偶発的事象およびそれらが契約上のキャッシュ・フローへ及ぼす潜在的影響に関する借手および貸手の新たな開示

本修正は、基本的な貸出リスクの変化と直接関係のない事象により、キャッシュ・フローが変化する可能性がある契約条件を含む金融商品(ESG目標の対象となる特定の融資など)について、新たな開示要求事項を導入しています。

これらの新しい要求事項は、FVOCIで測定される金融資産、償却原価で測定される金融資産および金融負債に適用され、かつ、以下の内容を含みます。

- 偶発的事象の性質の定性的記述

- 契約上のキャッシュ・フローに生じうる変化に関する定量的情報(例えば、生じうる変化の範囲)

- これらの契約条件の対象となる金融資産の総額での帳簿価額および金融負債の償却原価

(d) FVOCI資本性金融商品の開示

また、本修正は、FVOCIで測定するものとして指定した資本性金融商品に関する開示の一部を変更しています。

適用日

IFRS第9号およびIFRS第7号の修正は、2026年1月1日以後に開始する事業年度に適用され、早期適用が認められています。(ただし、エンドースメント・プロセスを経ることを条件とします。)

企業は、上記の(a)および(d)に記載した修正は適用せず、(b)および(c)に記載した修正のみ早期適用することが可能です。

企業が本修正を最初に適用する場合には比較情報の修正再表示は要求されません。また事後的判断を用いずに可能な場合にのみ、修正再表示が認められています。