日本基準トピックス 第427号

主旨

- 2021年3月30日、企業会計基準委員会(以下、「ASBJ」とする)は、実務対応報告公開草案第61号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い(案)」(以下、「本公開草案」とする)を公表しました。

- 本公開草案は、2020年3月に成立した「所得税法等の一部を改正する法律」(令和2年法律第8号)(以下、「改正法人税法」とする)により、従来の連結納税制度がグループ通算制度へ移行するとされたことに伴って、グループ通算制度を適用する場合における法人税および地方法人税ならびに税効果会計の会計処理および開示の取扱いを定めることを目的としています。

- 本公開草案は、連結納税制度を適用する場合の会計処理および開示を定める実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」および実務対応報告第7号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」(以下、「実務対応報告第5号等」とする)の取扱いを基本的に踏襲する内容となっています。

- 本公開草案についてのコメントの提出期限は、2021年6月11日です。

- 原文については、ASBJのウェブサイトをご覧ください。

経緯

2020年3月27日に改正法人税法が成立し、2022年4月1日以後開始する事業年度より連結納税制度からグループ通算制度に移行することとなりました。

税効果会計を適用するにあたっては、決算日に国会で成立している税法の規定に基づいて計算する必要があります(企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」第44項)。しかし、改正法人税法の成立時には、グループ通算制度を適用する場合における税効果会計の適用について繰延税金資産の回収可能性の判断に関する考え方等が整理されていなかったため、ASBJはまず、改正法人税法の成立直後の2020年3月31日に、実務対応報告第39号「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い」(以下、「実務対応報告第39号」とする)を公表しました。

実務対応報告第39号では、実務対応報告第5号等に関する必要な改廃が行われるまでの間は、改正前の税法の規定に基づくことができるとする特例的な取扱いが定められました。

実務対応報告第39号の公表後、ASBJではグループ通算制度を適用する場合における法人税および地方法人税ならびに税効果会計の会計処理および開示の取扱いを定めるために改めて審議を行い、本公開草案を2021年3月30日に公表したという経緯になっています。

主な内容

本公開草案の主な内容は、以下のとおりです。

1.範囲

本公開草案の適用対象は、以下のとおりです。

- グループ通算制度を適用する企業の連結財務諸表および個別財務諸表

- 連結納税制度から単体納税制度に移行する企業の連結財務諸表および個別財務諸表

なお、税務上、通算税効果額1の授受は任意となっていますが、本公開草案は通算税効果額の授受を行うことを前提として会計上の取扱いを定めており、通算税効果額の授受を行わない場合の会計処理および開示については、連結納税制度における取扱いを踏襲するかどうかも含めて、本公開草案では取り扱っていないとされています。

2.会計処理

(1)通算税効果額の取扱い

個別財務諸表の損益計算書において、通算税効果額は当事業年度の所得に対する法人税および地方法人税に準ずるものとして取り扱うことを提案しています。

連結納税制度では、連結納税制度を適用する各会社の個別帰属額(各社が法人税および地方法人税として負担すべき額)について、「法人税、住民税及び事業税」と同様に取り扱うこととされていました。グループ通算制度における通算税効果額は、グループ通算制度を適用したことによる税額の減少額であり、個別帰属額と同様に法人税に相当する額(すなわち、損益通算等により減少する法人税相当額)であると考えられることから、連結納税制度の個別帰属額と同様に取り扱うこととされています。

(2)税効果会計を適用する上での会計処理の単位

グループ通算制度においては、各通算会社2が納税申告を行うことから、「納税申告書の作成主体」は各通算会社となります。しかし、完全支配関係にある企業グループ内での損益通算を可能とする基本的な枠組みは連結納税制度と同様であり、その企業グループの一体性に着目すると、グループ通算制度を適用する通算グループ全体が「課税される単位」と考えられることから、連結財務諸表においては、「通算グループ内のすべての納税申告書の作成主体を1つに束ねた単位」(以下「通算グループ全体」という)に対して、税効果会計を適用することを提案しています。

(3)繰延税金資産および繰延税金負債の計算に用いる税率

連結納税制度と同様に、グループ通算制度においても住民税および事業税については適用対象とされていません。そのため、連結納税制度と同様に、グループ通算制度においても法人税および地方法人税と住民税および事業税(所得割)を区分して税効果会計を適用し、税金の種類ごとに適用する税率を算定します。

(4)個別財務諸表における繰延税金資産の回収可能性の判断

個別財務諸表における繰延税金資産の回収可能性の判断においては、通算グループ全体の分類と通算会社の分類をそれぞれ判定したうえで、将来減算一時差異に係る繰延税金資産の回収可能性と税務上の繰越欠損金に係る繰延税金資産の回収可能性についてそれぞれ以下のように判断を行うことを提案しています。なお、この取扱いは、連結納税制度における取扱いを踏襲したものとなっています。

・将来減算一時差異に係る繰延税金資産の回収可能性

|

通算グループ全体の分類≧通算会社の分類

(例:通算グループ全体は(分類2)で、通算会社の分類は(分類3)の場合)

| |

通算グループ全体の分類<通算会社の分類

(例:通算グループ全体は(分類4)で、通算会社の分類は(分類2)の場合)

| |

・税務上の繰越欠損金に係る繰延税金資産の回収可能性

|

|

特定繰越欠損金(通算グループ全体の課税所得が損金算入限度額計算の課税所得である場合)

| |

特定繰越欠損金(通算会社の課税所得が損金算入限度額計算の課税所得である場合)

| |

(5)連結財務諸表における繰延税金資産の回収可能性の判断

連結財務諸表における将来減算一時差異および税務上の欠損金に係る繰延税金資産の回収可能性については、通算グループ全体について判断を行います。分類の判断においては、通算グループ全体の分類を判断しますが、税務上の繰越欠損金については上記(4)と同様に取り扱うことを提案しています。また、個別財務諸表に計上した繰延税金資産の合計額との差額は、当該差額に対応する繰延税金資産を取り崩すように連結上修正します。これらの取扱いは、連結納税制度における取扱いを踏襲したものとなっています。

(6)グループ通算制度を新たに適用する場合の取扱い

グループ通算制度を新たに適用する場合には、原則として、グループ通算制度の適用の承認があった日(または承認があったものとみなされた日)の前日を含む連結会計年度および事業年度(四半期会計期間を含む)の連結財務諸表および個別財務諸表より、翌年度よりグループ通算制度を適用するものとして、税効果会計を適用することを提案しています。

ただし、適用の承認を受けていない場合であっても、翌年度よりグループ通算制度を適用することが明らかな場合で、かつ、グループ通算制度に基づく税効果会計の会計処理が合理的に行われると認められる場合には、上記と同様、その要件を満たした時点を含む年度(四半期会計期間を含む)の連結財務諸表および個別財務諸表から、翌年度よりグループ通算制度を適用するものと仮定して、税効果会計を適用することを提案しています。

この取扱いについては、グループ通算制度の適用の承認手続が連結納税制度から原則として変更されていないため、連結納税制度の取扱いが踏襲されています。その他、本公開草案では、加入時および離脱時の取扱いについても同様に、連結納税制度の取扱いが踏襲されています。

3.表示および開示

(1)表示

通算税効果額は、法人税、地方法人税を示す科目(「法人税、住民税及び事業税」など)に含めて、個別財務諸表の損益計算書に表示すること、また、通算税効果額に係る債権および債務は、未収入金や未払金などに含めて個別財務諸表の貸借対照表に表示することを提案しています。

連結財務諸表上、法人税および地方法人税に係る繰延税金資産および繰延税金負債は、通算会社で計上した繰延税金資産の合計と繰延税金負債の合計を相殺して、連結貸借対照表の投資その他の資産の区分または固定負債の区分に表示することを提案しています。

このような表示方法は、連結納税制度における取扱いを踏襲したものとなっています。

(2)開示

本公開草案では、注記に関して以下の内容を定めることを提案しています。

- グループ通算制度を適用している旨を毎期継続して注記(適用開始時や取りやめた場合のみならず)

- 「税効果会計に係る会計基準」で求められる注記について、法人税および地方法人税と住民税および事業税(所得割)を区分せずにこれらの税金全体で注記

- 通算会社が負っている連帯納付義務については、偶発債務としての注記は不要

適用時期等

1.適用時期

本公開草案は、2022年4月1日以後に開始する連結会計年度および事業年度の期首から適用されること、ただし、2022年3月31日以後に終了する連結会計年度および事業年度の期末から早期適用することが認められることを提案しています。

2.経過措置

連結納税制度を適用している企業がグループ通算制度に移行する場合、本公開草案の適用は、会計基準等の改正に伴う会計方針の変更に該当しますが、会計方針の変更による影響はないものとみなされます。これは本公開草案の内容は、基本的に実務対応報告第5号等の会計上の取扱いを踏襲していることから、会計方針の変更によって重要な影響は生じないと考えられるためです。会計方針の変更については、原則として遡及適用が求められますが、このみなし規定により遡及適用する必要はありません。みなし規定については選択適用ではなく、一律に適用が求められます。

なお、実務対応報告第39号の特例的な取扱いを採用している企業においては、改正前の税制に基づいているため、グループ通算制度への移行にあわせた単体納税制度の見直しを含め、その税制改正の影響が考慮されていません。したがって、本公開草案の適用により考慮することとなる当該税制改正の影響については、損益(該当する場合は、その他包括利益累計額または評価・換算差額等)に計上する必要があります。

その他、本公開草案では、単体納税制度を適用している企業がグループ通算制度に移行する場合および連結納税制度を適用している企業が単体納税制度に移行する場合の適用時期等についても提案がなされています。

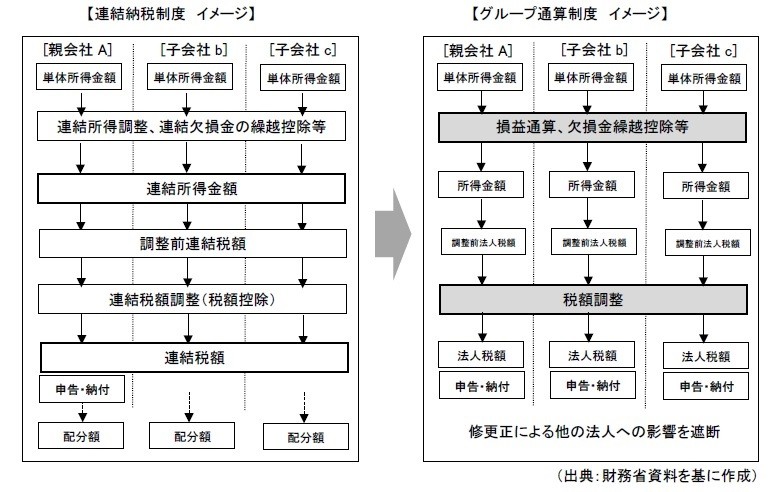

【参考】グループ通算制度の概要

連結納税制度からグループ通算制度への移行

連結納税制度について、適用実態やグループ経営の実態を踏まえ、損益通算の基本的な枠組みは維持しつつ、企業の事務負担の軽減等の観点から簡素化等の見直しを行い、グループ通算制度に移行する予定です。

画像を表示

画像を表示

(1)損益通算

イ 所得事業年度の損益通算による損金算入

通算法人の所得事業年度終了の日(以下イにおいて「基準日」といいます。)において、その通算法人との間に通算完全支配関係がある他の通算法人の基準日に終了する事業年度において通算前欠損金額が生ずる場合には、その通算法人の所得事業年度の通算対象欠損金額は、その所得事業年度の損金の額に算入されます(法64の5①)。すなわち、通算グループ内の欠損法人の欠損金額の合計額が、所得法人の所得の金額の比で配分され、その配分された通算対象欠損金額が所得法人の損金の額に算入されます。

ロ 欠損事業年度の損益通算による益金算入

通算法人の欠損事業年度終了の日(以下ロにおいて「基準日」といいます。)において、その通算法人との間に通算完全支配関係がある他の通算法人の基準日に終了する事業年度において通算前所得金額が生ずる場合には、その通算法人の欠損事業年度の通算対象所得金額は、その欠損事業年度の益金の額に算入されます(法64の5③)。すなわち、上記イで損金算入された金額の合計額と同額の所得の金額が、欠損法人の欠損金額の比で配分され、その配分された通算対象所得金額が欠損法人の益金の額に算入されます。(以下、略)

(2) 欠損金の通算通算法人に係る欠損金の繰越し(法57①)の規定の適用については、次のイ及びロ等の一定の調整を行う必要があります(法64の7)。

イ 欠損金の繰越控除額の計算

(イ) 各通算法人の十年内事業年度の欠損金額の配分

通算法人の適用事業年度開始の日前10年以内に開始した各事業年度において生じた欠損金額は、特定欠損金額と非特定欠損金額の合計額とされます(法64の7①二)。非特定欠損金額は、通算グループ全体の非特定欠損金額の合計額が、過年度において損金算入された欠損金額及び特定欠損金額を控除した後の損金算入限度額の比で配分されます。

(ロ) 各通算法人の欠損金額の損金算入限度額等の計算

各通算法人の繰越控除額は、それぞれ次の金額が限度とされます(法64の7①三)。

A 特定欠損金額 各通算法人の損金算入限度額の合計額を各通算法人の特定欠損金額のうち欠損控除前所得金額に達するまでの金額の比で配分した金額

B 非特定欠損金額 各通算法人の特定欠損金額の繰越控除後の損金算入限度額の合計額を各通算法人の上記(イ)による配分後の非特定欠損金額の比で配分した金額

また、適用事業年度後の事業年度の繰越欠損金額から除かれる過年度において損金算入された欠損金額は、上記(イ)による配分前の欠損金額を基に計算された金額とされます(法64の7①四)。(以下、略)

_______________________________________________________________ |

1「通算税効果額」とは、法人税法第26条第4項に規定する通算税効果額を指し、損益通算、欠損金の通算およびその他のグループ通算制度に関する法人税法上の規定を適用することにより減少する法人税および地方法人税の額に相当する金額として、通算会社(グループ通算制度を適用する企業)と他の通算会社との間で授受が行われた場合に損金または益金の額に算入されない額と定義される。

2「通算会社」とは、グループ通算制度を適用する企業と定義される。