日本基準トピックス 第428号

主旨

- 2021年4月8日、金融庁は「有価証券報告書の作成・提出に際しての留意すべき事項及び有価証券報告書レビューの実施について(令和3年度)」を公表しました。

- 2021年3月期以降の事業年度に係る有価証券報告書を作成・提出する際の留意事項として、以下が挙げられています。

- 新たに適用される開示制度に係る留意すべき事項

-「会計上の見積りの開示に関する会計基準」

-「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」の改正 - 有価証券報告書レビューの審査結果および審査結果を踏まえた留意すべき事項

- 2021年3月期以降の事業年度に係る有価証券報告書レビューについて、以下の内容で実施するとされています。

- 法令改正関係審査

- 重点テーマ審査

-新型コロナウイルス感染症に関する開示

-国際財務報告基準第15号「顧客との契約から生じる収益」(以下、「IFRS第15号」とする) (主に指定国際会計基準を任意適用する会社が対象) - 情報等活用審査

・原文については、

金融庁のウェブサイトをご覧ください。

有価証券報告書の作成・提出に際しての留意事項(2021年3月期以降)

2021年3月期以降の事業年度に係る有価証券報告書の作成・提出に際しての留意事項は以下のとおりです。

1.新たに適用となる開示制度に係る留意事項

2021年3月期に新たに適用となる開示制度の改正のうち、主なものは以下のとおりです。

2.2020年度の有価証券報告書レビューを踏まえた留意事項

2020年度の有価証券報告書レビューでの審査結果、およびその結果を踏まえた留意事項は以下のとおりです。

(1)新型コロナウイルス感染症の影響に係る仮定に関する追加情報の開示の審査

企業会計基準委員会は、新型コロナウイルス感染症が経済活動に大きな影響を与えていることを踏まえ、会計上の見積りに用いた仮定が、財務情報である「追加情報」において、より具体的に開示されるよう周知してきました。

金融庁は、新型コロナウイルス感染症の影響に係る仮定に関する追加情報の開示について、以下の事項を審査内容および審査結果として公表しています。

【審査内容】

2020度の有価証券報告書レビューにおいて、新型コロナウイルス感染症の影響に係る仮定に関する追加情報の開示を審査対象として、追加情報の記載の有無やその内容および追加情報を記載しない場合にはその理由を確認した。

【審査結果】

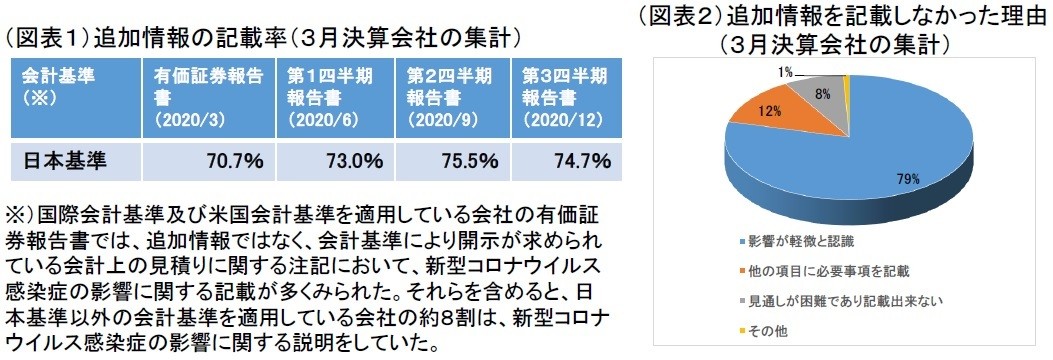

- 審査の結果、追加情報の記載内容の詳細さには幅があるものの、多くの提出会社が追加情報を記載しており、投資家に十分な情報を提供する姿勢が見られた(図表1)。

- また、追加情報を記載していない会社のうち79%(3月決算会社の数値)が、「新型コロナウイルス感染症の影響が軽微」と回答していることから、追加情報を記載していない会社においても記載要否については慎重な検討が行われたことが推定される(図表2)。

- なお、追加情報を記載していない上記以外の理由として、他の項目に記載しており重複を避けるため(12%)や見通しが全く立たないため(8%)との回答があったが、これらの理由が追加情報を記載しない合理的な理由となるかどうかは、慎重に検討する必要がある。

(2)法令改正審査

2019年1月施行の「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」の改正(以下、「改正開示布令」とする)に関連する開示について、以下の審査内容、審査結果および留意事項を公表しています。

1) 経営方針、経営環境および対処すべき課題等

【審査内容】

経営方針、経営環境および対処すべき課題等について、改正開示府令に基づき適切な記載がされているかどうか審査を行った。

【審査結果】

改正開示府令により、「経営方針・経営戦略等の記載においては、経営環境(例えば、企業構造、事業を行う市場の状況、競合他社との競争優位性、主要製品・サービスの内容、顧客基盤、販売網等)についての経営者の認識の説明を含め、企業の事業の内容と関連付けて記載」すること等が求められているところ、以下のような事例が確認された。

・経営環境について経営者の認識に関する記載がない(新型コロナウイルス感染症が経営環境に及ぼす影響等、直近の状況を踏まえた具体的な説明がない)。

・主な事業と関連付けた経営方針・経営戦略の記載がない。

【留意事項】

・経営環境については、企業構造、事業を行う市場の状況や競合他社との競争優位性に加えて、自社の弱みや課題、経営環境の変化を踏まえた自社にとっての機会やリスクに関する経営者の認識を記載し、これらも踏まえて経営方針・経営戦略等を記載することが求められている。

・また、投資家がセグメントごとの経営方針・経営戦略等を適切に理解できるよう各セグメントに固有の経営環境についての経営者の認識も併せて説明することが期待されるとしている。

経営環境や経営方針・経営戦略に関する記載が現状を反映せずに一般的な内容にとどまる場合、投資家は経営者の認識の妥当性や経営方針・経営戦略の実現可能性について判断することが困難となる。そのため、各提出会社は開示府令の趣旨を踏まえて具体的かつ充実した開示の検討が期待されるとしている。

2) 事業等のリスク

【審査内容】

事業等のリスクについて、改正開示府令に基づき適切な記載がされているかどうか審査を行った。

【審査結果】

改正開示府令により、「経営者が連結会社の経営成績等の状況に重要な影響を与える可能性があると認識している主要なリスクについて、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に連結会社の経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載するなど、具体的に記載」すること等が求められているところ、以下のような事例が確認された。

・経営環境等の変化が想定されるところ、過年度から記載内容の見直しがされていない(他の記載箇所に新型コロナウイルス感染症により大きな影響を受けた旨の記載があるものの、事業等のリスクでは一切触れられていない等)。

・記載されている事業等のリスクについて、顕在化する可能性の程度や時期、影響の内容、リスクへの対応策等の具体的な記載がない。

【留意事項】

・事業等のリスクの開示においては、企業の財政状態、経営成績およびキャッシュ・フローの状況等に重要な影響を与える可能性があると経営者が認識している主要なリスクについて、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載する等具体的に記載することが求められている。

・また、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、分かりやすく記載することも求められている。

事業等のリスクが一般的なリスクの羅列や抽象的な記載にとどまる場合、投資家は自らの判断に重要な影響を及ぼす可能性のある事項を理解することが困難となる。そのため、各提出会社は開示府令の趣旨を踏まえて具体的かつ充実した開示の検討が期待される。

3) 経営者による財政状態、経営成績およびキャッシュ・フローの状況の分析(MD&A)

【審査内容】

経営者による財政状態、経営成績およびキャッシュ・フローの状況の分析(MD&A)について、改正開示府令に基づき適切な記載がされているかどうか審査を行った。

【審査結果】

改正開示府令により、「経営成績等の状況に関して、事業全体及びセグメント情報に記載された区分ごとに、経営者の視点による認識及び分析・検討内容を記載」、「連結財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについて、当該見積り及び当該仮定の不確実性の内容やその変動により経営成績等に生じる影響を記載」すること等が求められているところ、以下のような事例が確認された。

・複数セグメントを有するにも関わらずセグメントに紐づけた説明がない。

・重要な会計上の見積りおよび当該見積りに用いた仮定に関する項目がない。

・重要な会計上の見積りおよび当該見積りに用いた仮定に関する項目はあるものの府令で求められる具体的な内容の説明がない。

【留意事項】

・経営成績等の状況に関しては、単に財務情報の数値の増減を説明するにとどまらず、事業全体とセグメント情報のそれぞれについて、経営者の評価を提供することが求められている。

・重要な会計上の見積りおよび当該見積りに用いた仮定については、それらと実績との差異等により、企業の業績に予期せぬ影響を与えるリスクがあるため、重要な会計上の見積りおよび当該見積りに用いた仮定について充実した開示が行われることが求められる。

4) 監査の状況

【審査内容】

監査の状況について、改正開示府令に基づき適切な記載がされているかどうか審査を行った。

【審査結果】

改正開示府令により、「当事業年度における提出会社の監査役及び監査役会の活動状況(開催頻度、主な検討事項、個々の監査役の出席状況及び常勤の監査役の活動等を記載」、「監査法人の継続監査期間を記載」すること等が求められているところ、以下のような事例が確認された。

・監査役等の活動状況の記載が形式的な内容(会議に出席、書類の閲覧等)にとどまる。

・監査役等の具体的な活動が読み取れない。

・監査法人の継続監査期間の記載がない。

【留意事項】

・提出会社の監査役および監査役会の活動状況に関しては、投資家が提出会社のコーポレート・ガバナンスの状況を評価する観点から、具体的に記載することが期待される。そのため、単に会議の開催頻度や参加回数を記載するにとどまらず、具体的にどのような点を重点的に監査したか等の情報提供が求められる。

・監査法人の継続監査期間は、監査人の独立性を判断する観点から重要な情報であるとされており、監査人の交代直後である等の一定の場合を除き、記載が求められている。

5) 過年度のフォローアップ

【審査内容】

2019年度の有価証券報告書レビューにおいて、金融庁は記述情報(「役員の報酬等」や「株式等の保有状況」)の記載内容に改善の余地があると考えられる提出会社に、翌年度からの改善・記載の充実を求める通知をしている。

【審査結果】

・2020年度の有価証券報告書レビューでは、当該通知を行った提出会社の有価証券報告書の記載内容をあらためて確認するフォローアップを実施した。フォローアップの結果、大半の提出会社で記載内容の改善・記載の充実が見られた一方、前年度の記載からほとんど変化がなく、改善が見られない提出会社も確認された。

・そこで、前年度から改善が見られない提出会社に対しては、再度、改善・充実を求める通知をしている。企業価値の向上や投資家等との建設的な対話に資する開示となるように、当該通知を受けた提出会社には、記述情報のより一層の充実が期待されるとしている。

なお、金融庁では提出会社の参考に資するための資料や動画を公表している。通知を受けた提出会社をはじめ、開示の充実を検討している提出会社におかれては、適宜参照することが考えられる。

・「記述情報の開示の好事例集2020」

・平成31年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項

・解説動画(YouTube「金融庁チャンネル」)2021年4月中に公表予定

(3)重点テーマ審査

2020年度の有価証券報告書レビューでは、セグメント情報およびIFRS第15号「顧客との契約から生じる収益」の2つが重点テーマとして選定されていました。しかしながら、セグメント情報に関しては、新型コロナウイルス感染症の拡大の影響を踏まえて重点テーマの対象から除かれました。

金融庁は、IFRSを任意適用する企業におけるIFRS第15号の開示について、以下の審査内容、審査結果および留意事項を公表しています。

1) IFRS第15号「顧客との契約から生じる収益」

【審査内容】

IFRSを任意適用する企業において、顧客との契約から生じる収益に関する開示がIFRS第15号に基づいて適切にされているかについて確認するため、主に以下の事項について質問するとともに、必要に応じて根拠資料の提出を求めるなどの審査を行った。

・収益の分解

・履行義務の充足の時期の決定

・契約残高

・取引価格および履行義務への配分額の算定

・履行義務

・IFRS第15号の適用における重要な判断

・残存履行義務に配分した取引価格

・実務上の便法

なお、収益に関する見積りを伴う判断に関する開示についても、IFRS第15号に関連する開示として審査の対象に含めた。

【審査結果】

・顧客との契約から生じる収益に関する開示に関し、以下の各項目の開示等について、開示目的に照らすと改善の余地があると考えられる事項が識別された。

・収益の分解

・履行義務

・残存履行義務に配分した取引価格

・履行義務の充足の時期の決定

・見積りを伴う判断

・上記を踏まえた審査結果の総括は以下のとおりである。

・ IFRS第15号第110項では、「開示要求の目的は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示することである。」として、IFRS第15号に基づく開示の目的が示されている。

・また、IFRS第15号第111項では、「企業は、開示の目的を満たすために必要な詳細さのレベルと、さまざまな要求事項のそれぞれにどの程度の重点を置くべきかを考慮しなければならない。」として、開示の詳細さのレベルについては、提出会社の判断によることが示されている。

・このような包括的な定めの趣旨を踏まえ、本年度の重点テーマ審査では、不備の指摘を主目的とせず、より充実した開示に向けた対話を重視した。本資料において記載されている事項は、必ずしも全ての提出会社にあてはまるものではなく、各提出会社の実情に応じて記載のレベルが異なることに留意が必要としている。

・提出会社が充実した開示を検討する上で、本資料が活用されることが期待されている(我が国の「収益認識に関する会計基準」の適用準備中の会社にも参考になると考えられる)。

【留意事項】

全般的な留意事項として以下の内容が示されている。

|

一貫性のある開示 | 個々の開示内容は基準に従った開示と考えられる一方で、項目間の関係性を読み取れない事例が見られた。個々の開示要求に対する形式的な対応にとどまらず、関連する開示が全体として開示目的を達成するための十分な情報となっているか検討することが求められる。

(改善の余地があると考えられる例)

- 履行義務に関する情報の説明と収益の分解に関する情報の区分が異なる。

- 履行義務に関する情報とそれが契約残高に与える影響の関係性が明確ではない。また、どの履行義務と関連する契約残高であるかが明確ではない。

|

開示の要否の判断 |

以下のような理由により、基準で求められている開示を省略する事例が見られた。しかし、これらは開示を省略する理由として適切ではないと考えられる。

- 特殊な履行義務ではないため

- 業界慣行に従い処理しているため

- 日本の会計基準による会計処理と差異がないため

|

重要性の判断 |

重要性の判断は開示目的とともに考慮するべきであり、重要性がないとして要求されている開示を省略する際には、その省略によって開示目的の達成に必要な情報の理解も困難になっていないかどうか検討することが求められる。

また、重要性が乏しい事項について、開示されている定量的情報等からその旨を読み取ることができない場合は、重要性が乏しいことが分かるように簡潔な説明を加えることも有用と考えられる。 |

また、項目別の留意事項として以下の内容が示されている。

|

(a)収益の分解(IFRS第15号第114項、115項) | |

収益の分解情報と収益の分解情報以外の情報(特に履行義務の内容)との関係について、十分に理解出来るような説明がない。 |

- 履行義務に関する説明との関係性が明確になるように収益を分解する。また、必要に応じ、複数の種類の区分を使用することを検討する。

- セグメント情報をもって収益の分解情報を開示する場合には、セグメント別収益の開示がIFRS第15号第114項で定めている要求事項を満たすものか確認する。

|

分解した収益とセグメント情報の関係について十分な説明がない。 |

- 分解した収益の開示と、各報告セグメントについて開示される収益情報(IFRS第8号「事業セグメント」を適用している場合)との間の関係を理解できるようにするための十分な情報を開示する。

|

顧客との契約から認識した収益と収益のその他の源泉が区分されていない(重要性がないと判断して区分していない。) |

- その他の源泉から生じた収益の額を区分して開示する。その他の源泉から生じた収益の額に重要性がない場合でも、その旨を示す開示又は当該収益の額を開示する。

|

(b)履行義務(IFRS第15号第119項(a)) | |

履行義務の充足時期の説明が、基準の表現の転記等の抽象的な内容にとどまっており、企業特有の収益の認識態様が具体的に説明されていない。 |

- 主要な履行義務に関する充足時期につき、企業特有の内容を反映して具体的に説明する。

- 特に、サービスの提供や一定の期間にわたり充足する履行義務はさまざまな類型の契約が存在すると考えられるため詳細に説明する。

|

(c)履行義務(IFRS第15号第119項(b)) | |

履行義務に関して、重大な支払条件(通常の支払期限、契約に重大な金融要素があるかどうか、対価の金額に変動性があるかどうか等)が説明されていない。 |

- 通常の支払期限について、会社が一般的であると認識している情報であっても、財務諸表利用者が当該情報を読み取ることが出来るように具体的に説明する。

- 重大な金融要素や対価の金額の変動性について、重要性がないと判断した場合や該当事項がないと判断した場合でも、その旨を簡潔に開示する。

|

(d)履行義務(IFRS第15号第119項(c)) | |

主要な履行義務の内容に関して、抽象的な説明にとどまっており、企業固有の取引内容や履行義務が具体的に説明されていない。 |

- 主要な履行義務につき、企業が移転を約束した財やサービスの内容を企業固有の内容で具体的に説明する。

- 特に、サービスについては履行義務の充足時期についての説明を補足するため、より具体的な説明をする。

- 説明の詳細さについては他の注記(収益の分解等)の内容を考慮して決定する。

|

代理人取引が存在することは示されているが、どの履行義務において代理人として取引しているかが説明されていない。 |

- どの履行義務において、企業が代理人として行動しているかを明確に説明する。

|

(e)残存履行義務に配分した取引価格(IFRS第15号第120項) | |

残存履行義務に配分した取引価格に関して、企業がいつ収益として認識すると見込んでいるのかについて、最長と考えられる期間のみ説明している。 |

- 残存履行義務に配分した取引価格に関して、企業がいつ収益として認識すると見込んでいるのかについて、定性的情報を使用した方法で説明する場合であっても、財務諸表利用者の将来予測に資する十分な詳細さで情報を提供する。

|

(f)残存履行義務に配分した取引価格(IFRS第15号第122項) | |

残存履行義務に配分した取引価格に関する開示に関して、第121項の実務上の便法を適用しているかどうか、及び顧客との契約からの対価の中に取引価格に含まれていないものがあるのかどうかが説明されていない。 |

- 残存履行義務に配分した取引価格に関する開示に関して要求されている開示項目は重要性がない、もしくは該当事項がない場合にもその旨を簡潔に開示する。

|

(g)残存履行義務に配分した取引価格(IFRS第15号第124項、第125項) | |

- 一定の期間にわたり充足する履行義務について、収益を認識するために使用した方法やその使用した方法が財又はサービスの移転の忠実な描写となる理由に関する説明がされていない。

- 一時点で充足される履行義務について、顧客が財又はサービスに対する支配をいつ獲得するのかを評価する際に行った重要な判断に関する説明がされていない。

|

- IFRS第15号第119項(a)で要求されている事項(企業が履行義務を充足する通常の時点)の開示のみでは、財務諸表利用者は、履行義務の充足の時期を決定する際に用いた判断まで読み取ることができないため、IFRS第15号第124項(a)及び(b)並びにIFRS第15号第125項で要求されている判断に関する事項について、具体的に説明する。

- 履行義務の充足の時期を決定する際に用いた判断について理解が深まるように、IFRS第15号第119項(a)及び(c)において要求されている履行義務に関する事項の開示を充実する。

|

(h)見積りを伴う判断(国際会計基準第1号「財務諸表の表示」(以下、「IAS第1号」とする)第125項) | |

(連結)財務諸表に重要な影響を与える会計方針を適用する過程で行った見積りを伴う判断に関する情報として、収益認識に係る会計方針や注記の項目全体を参照先として記載しているが、参照先において当該判断が具体的に説明されていない。 |

- 収益認識に重要な判断が含まれると判断して、IAS第1号第125項の注記を記載していると考えられることから、収益認識のどの部分で重要な判断が行われるのかを特定できるように具体的に記載する。

- 収益認識に係る会計方針や注記を参照する場合には、項目全体ではなく項目内の参照箇所を特定できるように明瞭に記載する。

|

有価証券報告書レビュー(2021月3月期以降)の実施

金融庁は、各財務局等と連携して、有価証券報告書レビューを実施しています。2021年度の有価証券報告書レビューについては、以下の内容で実施されます。

なお、過去の有価証券報告書レビューでフォローアップが必要と認められた会社についても、別途審査が実施されます。

各審査では、財務局等から審査対象会社に対して、調査票または質問状の記入が依頼されます。金融庁は、審査対象会社が提出した調査票または質問状の回答に基づき、審査を実施します。

重点テーマ審査および情報等活用審査の質問内容には、以下のような観点も反映されます。

・法令や会計基準への形式的な準拠性のみでなく、投資者にとって十分に明瞭で理解し得る記載となっているか

・重点テーマ以外の関連する事項について、確認すべき点はないか

・有価証券報告書以外の開示書類(四半期報告書や内部統制報告書等)への影響はないか

1.法令改正関係審査

2021年3月31日以降を決算期末とする有価証券報告書の提出会社を対象として、「会計上の見積りの開示に関する会計基準」および「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」の改正について、適切な記載がなされているかを審査します。

当該審査のため、有価証券報告書提出会社は、所定の「調査票」に回答して、有価証券報告書の提出とあわせて、所管の財務局等に提出することが求められています。調査票では、以下の事項に関する記載の有無を回答する必要があります。

当年度の連結財務諸表(財務諸表)に計上した金額が会計上の見積りによるもののうち、翌年度の連結財務諸表(財務諸表)に重要な影響を及ぼすリスクがある項目について、以下の事項を独立の注記項目として記載しているか

- 「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」の改正

会計処理の対象となる会計事象や取引に関連する会計基準等の定めが明らかでない場合に、当該会計事象や取引に関して採用した会計処理の原則および手続の概要を「連結財務諸表作成のための基本となる重要な事項に関する注記」に記載しているか

なお、「記載していない」と回答した項目については、自発的な訂正報告書の提出が必要となる場合があるとされているため、留意が必要です。

2.重点テーマ審査

以下のテーマに着目した審査が実施されます。審査対象会社は、2021年3月期以降の事業年度に係る有価証券報告書の提出会社の中から選定されます。

・新型コロナウイルス感染症に関する開示

・IFRS第15号「顧客との契約から生じる収益」(主に指定国際会計基準を任意適用する会社が対象)

3.情報等活用審査

上記に該当しない場合であっても、適時開示や報道、提供された情報等を勘案し、審査対象会社を選定のうえ、審査が実施されます。