日本基準トピックス 第482号

主旨

- 2024年3月22日、企業会計基準委員会(ASBJ)は、「自己株式及び準備金の額の減少等に関する会計基準の適用指針」の改正(以下、「改正適用指針」とする)を公表しました。

- 改正適用指針により、事業を分離・独立させる手段であるスピンオフのうち、持分の一部をスピンオフ実施会社に残すスピンオフ(以下、「パーシャルスピンオフ」とする)の会計処理において、スピンオフ実施会社は現物配当の対象となる子会社株式を時価ではなく帳簿価額で減額処理することとなります。

- 本適用指針は、公表日以後適用されます。

- 原文については、ASBJのウェブサイトをご覧ください。

経緯

令和5年度税制改正では、完全子会社株式の現物分配の手法によるスピンオフについて、子会社株式の一部(20%未満)を残す株式分配であって、一定の要件を満たす場合には、スピンオフ実施会社における譲渡損益や現物分配を受ける株主における配当を課税対象外とする特例措置(いわゆるパーシャルスピンオフ税制)が創設されました。なお、令和5年度税制改正では、パーシャルスピンオフ税制に適用期限が定められており、2024年3月31日までに事業再編計画の認定を受ける必要がありましたが、令和6年度税制改正大綱において適用期限を4年延長する改正が挙げられています。

スピンオフの活用は日本の経済環境の活性化の一助となり得るため、税務や会社法等の整備が進められる中、会計上は、すべての完全子会社株式を配当するスピンオフとパーシャルスピンオフとで会計処理が異なっていたことから、企業がスピンオフを検討するうえで課題となる可能性がありました。これに対応するため、2023年3月にスピンオフの会計処理を検討することが企業会計基準諮問会議より提言され、ASBJは、2023年10月に現物配当の会計処理を一部改正する公開草案を公表しました。ASBJは広くコメント募集を行ったのち、公開草案に寄せられたコメントを検討し、このたび改正適用指針を公表しました。

概要

改正適用指針における主な改正内容は、以下のとおりです。

1.改正の対象となるパーシャルスピンオフ取引

改正適用指針では、次の要件を満たす取引(以下、「改正の対象となるパーシャルスピンオフ取引」とする)の会計処理を定めています。

- 保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)をし、かつ、

- 残存する株式が子会社株式に該当しなくなった場合

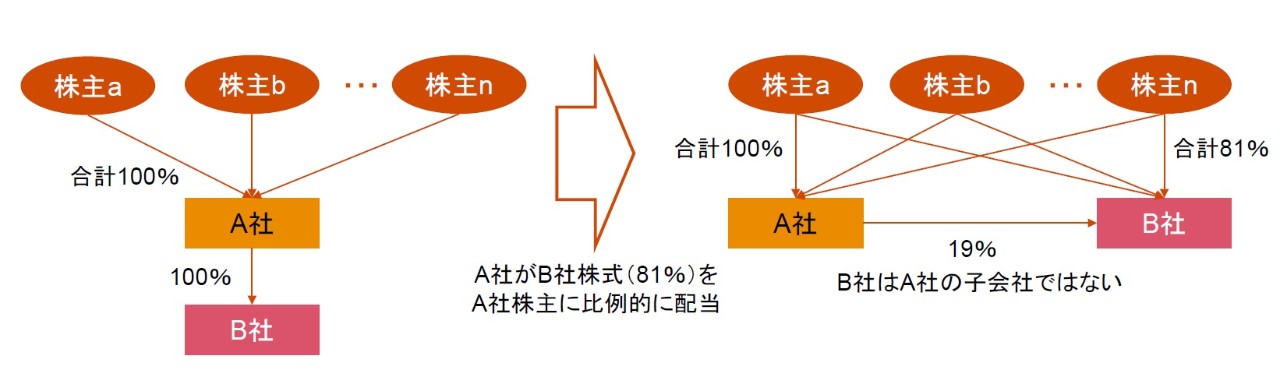

図1では、改正の対象となるパーシャルスピンオフ取引の例を示しています。

【図1】改正の対象となるパーシャルスピンオフ取引の例

2.会計処理

現物配当の会計処理は、改正前より「自己株式及び準備金の額の減少等に関する会計基準の適用指針」第10項において、原則として、配当の効力発生日における配当財産の時価と適正な帳簿価額との差額を、配当の効力発生日の属する期の損益として計上し、配当財産の時価をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額することが定められていました。

ただし、保有する子会社株式のすべてを株式数に応じて比例的に配当(按分型の配当)する場合等については、配当の効力発生日における配当財産の適正な帳簿価額をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額する例外的な処理が定められていました。

改正適用指針では、従前の例外的な処理の対象に加えて、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し、残存する株式が子会社株式に該当しなくなった場合についても例外的な処理の対象とすることが定められました。

この改正の対象となるパーシャルスピンオフ取引に例外的な処理が適用される理由については、従前の例外的な処理の対象を前提として、主に次の2点を合わせた検討が行われたことによります。

(1)完全子会社の支配を喪失するスピンオフは、子会社の事業を分離・独立させる目的で行われたものと考えられる。

(2)(1)の目的に基づく既存株主への按分型の配当によるスピンオフでは、既存株主以外の第三者が取引に含まれないことから、総体としての株主の観点から取引全体を俯瞰すると、総体としての株主にとって当該完全子会社に対する投資が継続していると考えられる。

このように例外的な処理が適用される結果、スピンオフ実施会社の個別財務諸表上、改正の対象となるパーシャルスピンオフ取引にかかる損益は計上されません。

その他の会計基準等の改正

改正適用指針に関連するその他の会計基準等の改正として、ASBJおよび日本公認会計士協会(

JICPA)から以下の改正が公表されました。

- 「連結財務諸表における資本連結手続に関する実務指針」(JICPA)

- 「税効果会計に係る会計基準の適用指針」(ASBJ)

上記1では、改正の対象となるパーシャルスピンオフ取引について、スピンオフ実施会社の連結財務諸表上も損益が計上されない会計処理が定められました。具体的には、個別財務諸表における配当の処理に加えて、配当前の投資の修正額とこのうち配当後の株式に対応する部分との差額を連結株主資本等変動計算書において処理することが定められました。また、改正の対象となるパーシャルスピンオフ取引は、完全子会社が配当により子会社に該当しなくなる取引であるため、上記1では残存する投資の連結除外に関する会計処理についても定められました。

上記2に関して、改正の対象となるパーシャルスピンオフ取引については、個別財務諸表および連結財務諸表において現物配当に係る損益を計上しないことから、当該取引に関連する連結決算手続の結果として生じる一時差異については、改正前の「税効果会計に係る会計基準の適用指針」における連結財務諸表固有の将来減算一時差異または連結財務諸表固有の将来加算一時差異の定義に直接該当せず、連結財務諸表に関する税効果会計が適用されないのではないかという懸念がありました。特に、改正の対象となるパーシャルスピンオフ取引が税務上非適格である場合には税額に影響を与えることから、改正の対象となるパーシャルスピンオフ取引に関連する連結決算手続の結果として生じる一時差異は、連結財務諸表固有の将来減算一時差異または連結財務諸表固有の将来加算一時差異に準ずるものとして定義に追加し、連結財務諸表に関する税効果会計が適用されるように改正されました。

適用時期等

改正適用指針および上記のその他の会計基準等の改正は、公表日以後適用されます。なお、適用日の前に行われた改正の対象となるパーシャルスピンオフ取引については、適用日において会計処理の見直しや遡及的な処理を行ないません。