このセクション内を検索

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 日本基準トピックス

Favorited Content

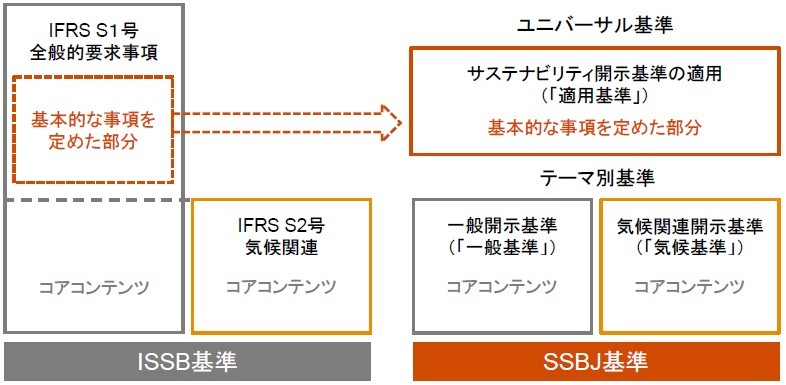

(1) | サステナビリティ開示ユニバーサル基準公開草案

「サステナビリティ開示基準の適用(案)」 | サステナビリティ開示基準の全体像を説明

IFRS S1号の「コアコンテンツ」に相当する定め以外の定めを想定

|

(2) | サステナビリティ開示テーマ別基準公開草案第1号

「一般開示基準(案)」 | IFRS S1号の「コアコンテンツ」に相当する定め

|

(3) | サステナビリティ開示テーマ別基準公開草案第2号

「気候関連開示基準(案)」 | IFRS S2号に相当する定め

|

質問項目 | 本公開草案における主な提案 |

質問1 開発の基本的な方針

本公開草案の開発にあたっての基本的な方針に関する提案に同意するか

|

|

質問2 ガイダンスの情報源

「ガイダンスの情報源」における「SASBスタンダード」および「産業別ガイダンス」の取扱いに関する提案に同意するか

| 基準案の考え方:ISSB基準と同じ

|

質問3 GHG排出量の合計値

スコープ1、スコープ2およびスコープ3の温室効果ガス(以下、「GHG」という)排出量の合計値に関する提案に同意するか

| 基準案の考え方:ISSB基準に追加

|

質問4 温対法に基づく報告の利用

「地球温暖化対策の推進に関する法律」に基づく「温室効果ガス排出量の算定・報告・公表制度」」(以下、「温対法」という)に基づくGHG排出量の報告に関する提案に同意するか

|

|

質問5 スコープ2の測定方法

スコープ2 GHG排出におけるロケーション基準とマーケット基準に関する提案に同意するか

| 基準案の考え方:(1)はISSB基準と同じ、(2)はISSB基準と整合

(1)契約証書を企業が有している場合、スコープ2 GHG排出を理解するうえで必要な、当該契約証書に関する情報

(2)マーケット基準によるスコープ2 GHG排出量

|

質問6 スコープ3の重要性判断

スコープ3 GHG排出の絶対総量の開示における重要性の判断の適用に関する提案に同意するか

| 基準案の考え方:ISSB基準と同じ

|

質問7 気候関連のリスク・機会

産業横断的指標等(気候関連のリスクおよび機会)に関する提案に同意するか

| 基準案の考え方:(1)はISSB基準と同じ、(2)はISSB基準と整合

(1)気候関連の移行リスク/物理的リスクに対して脆弱な資産または事業活動の金額およびパーセンテージ

(2)気候関連の移行リスク/物理的リスクに対して脆弱な資産または事業活動の規模に関する情報

(1)気候関連の機会と整合した資産または事業活動の金額およびパーセンテージ

(2)気候関連の機会と整合した資産または事業活動の規模に関する情報

|

質問8 資本投下

産業横断的指標等(資本投下)に関する提案に同意するか

| 基準案の考え方:ISSB基準と同じ

・気候関連のリスクおよび機会に投下された資本的支出、ファイナンスまたは投資の金額

|

質問9 内部炭素価格

産業横断的指標等(内部炭素価格)に関する提案に同意するか

| 基準案の考え方:ISSB基準と同じ

(1)内部炭素価格を意思決定に用いている場合、次の事項に関する情報

① 内部炭素価格の適用方法(例えば、投資判断、移転価格およびシナリオ分析)

② GHG排出に係るコストの評価に用いている内部炭素価格(GHG排出のメートル・トン当たりの価格で表す)

(2)内部炭素価格を意思決定に用いていない場合、その旨

|

質問10 経過措置

経過措置に関する提案に同意するか

|

|

質問11 その他

その他、本公開草案に関する意見があるか

|

_______________________________________________________________ |

PricewaterhouseCoopers LLP

以下のセクションを選択して検索する用語を入力するか、または全体から検索する場合はこちらをクリック 日本基準トピックス