要点

- 国際財務会計基準審議会(IASB)は、損益計算書に焦点を当てた、財務諸表の表示および開示に関する新たな基準であるIFRS第18号を公表しています。本資料では、金融業界に最も関連のあるいくつかの主要な要素を取り上げています。

- 全業界の要求事項の一般的な概要については、In brief INT2024-06「財務業績報告の再定義」(和訳はこちら)をご参照ください。

論点

2024年4月、IASBは、企業の業績報告の比較可能性と透明性に関する投資家の懸念に対処した、IFRS第18号「財務諸表における表示及び開示」を公表しました。IFRS第18号で導入される新しい表示の要求事項は、特に「営業損益」をどのように定義するかに関連して、類似企業の財務業績の比較可能性を高めることになります。また、経営者が定義した業績指標に関する新たな開示の要求事項は、透明性を高めることになります。

IFRS第18号は、以下のとおりです。

- 2027年1月1日以後に開始する報告期間から適用される(比較情報を修正再表示する要求事項がある)。

- IAS第1号を置き換えるものであるが、IAS第1号の既存の原則の多くは、限定的な変更に留まる。

- 財務諸表における項目の認識または測定に影響を与えないが、企業が「営業損益」として報告する内容が変わる可能性がある。

IFRS第18号が金融機関に導入した主な変更は、以下に関連したものです。

- 損益計算書の構造

- 経営者が定義した業績指標に関する開示

- 集約および分解

- 外国通貨およびデリバティブ

本資料では、金融業界にとっての焦点領域と併せてこれらの各側面に関する要求事項の概要を説明します。また、(1)投資銀行とリテールバンク、(2)保険会社の損益計算書の設例を提供します。

損益計算書の構造

区分

IFRS第18号は、損益計算書について定義された構造を導入しています。その目的は、投資家が情報を理解し、企業間比較を容易にするために、企業間のばらつきを減らすことです。損益計算書の構造は区分および要求される小計で構成されます。

損益計算書の項目は、営業、投資、財務、法人所得税、非継続事業の5つの区分のいずれかに分類されます。IFRS第18号は、これらの項目を営業、投資、財務の3つの主要区分に分類するためのガイダンスを企業に提供しています。

IFRS第18号は、企業の主要な事業活動が資産への投資および(または)顧客へのファイナンス提供を含んでいるかどうか評価することを企業に要求しています。そのような活動を含んでいる場合、通常であれば営業区分に含まれない一部の特定の収益および費用が、営業区分に分類されます。

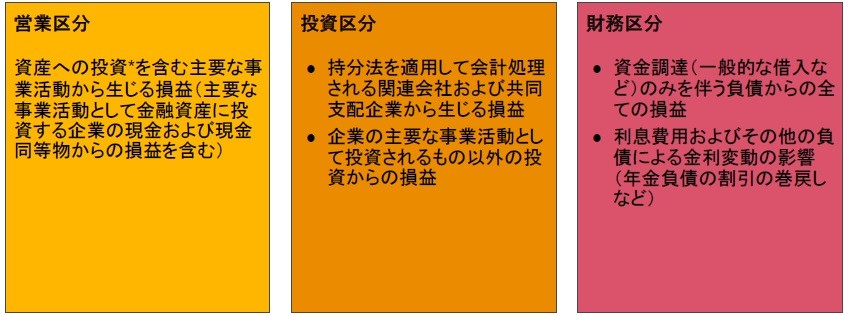

したがって、資産への投資が主要な事業活動である企業(保険会社、投資ファンドなど)については、一般的に、以下のような区分が要求されるとPwCは予想しています。

* 主要な事業活動として投資し、企業がIAS第28号第18項の例外を適用して純損益を通じて公正価値で測定することを選択する関連会社および共同支配企業に対する投資からの収益および費用は、営業区分に分類される。これに対し、関連会社および共同支配企業の純損益の持分が持分法を用いて会計処理される場合、その純損益の持分は投資として分類することが要求される。

PwCの所見-関連会社および共同支配企業に対する投資

|

保険会社の中には、保険負債を裏付ける資産の一部として関連会社や共同支配企業に投資する企業もあるため、このような投資の結果を営業区分以外の他の区分に表示することは、区分のミスマッチを生じさせることになります。この問題に対処するため、IFRS第18号は、IFRS第18号への移行に関する選択肢を提供しています。この選択肢を適用すると、企業は、IFRS第9号(IAS第28号第18項を適用)に従って関連会社または共同支配企業を会計処理する要件を満たしていたが、過去にそのような会計処理を選択しなかった場合、IFRS第18号への移行時にその選択を変更することができます。

|

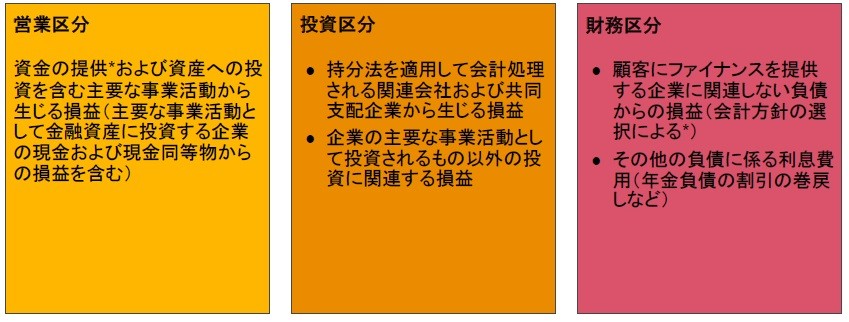

資産への投資および顧客へのファイナンス提供を主要な事業活動とする企業(銀行等)については、一般的に、以下のような区分が要求されるとPwCは予想しています。

* 顧客へのファイナンス提供を主要な事業活動とする企業は、資金調達のみを伴う負債からの収益および費用を、その負債が顧客にファイナンスを提供するものに関連するかどうかを問わず、営業区分として分類することができる。

|

主要な事業活動の評価は、報告企業レベルで行われます。そのため、グループレベルでの結論が子会社レベルでの結論と異なる可能性があり、その結果、連結時に一部の収益および費用を組み替える必要が生じる可能性があります。

|

要求される小計

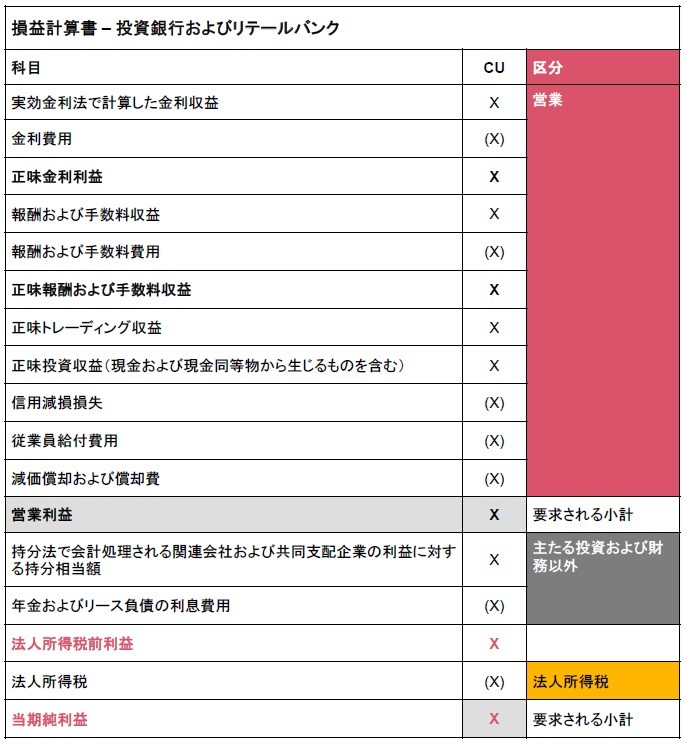

IFRS第18号は、特定の合計および小計を表示することを企業に要求しています。主な変更点は、必須の科目として「営業損益」を表示することであり、これは営業区分を設けた結果になります。その他の要求される小計は、設例に示されるように、「財務および法人所得税前純損益」と「純損益」です。しかし、主要な事業活動として顧客にファイナンスを提供し、資金調達のみを伴う全ての負債からの収益および費用を、その負債が顧客にファイナンスお提供するものに関連するかどうかを問わず、営業区分に分類することを選択している企業は、「財務および法人所得税前純損益」の小計が認められません。

|

追加的な科目と小計の表示が有用な構造のサマリー提供に必要な場合、企業は基本財務諸表に追加的な科目と小計を表示する必要があります。他の要求事項の中でも、企業が表示する小計は期間ごとに首尾一貫していなければならず、また要求される合計や小計よりも目立つ表示をしてはなりません。

IFRS第18号への移行の一環として、企業は、これらの科目がIFRS第18号の要求事項を満たしているかどうか、また何らかの変更が必要かどうかを判断するために、現在表示されている科目および小計を評価する必要があります。

|

経営者が定義した業績指標に関する開示

経営者は、「代替的業績指標(APM)」や「非GAAP指標」とも呼ばれる企業独自の業績指標を定義している場合があります。IFRS第18号は、企業の財務業績に関連するこれらの指標の一部を、経営者が定義した業績指標(MPM)と定義しています。MPMは、以下の収益および費用の小計です。

a. 財務諸表の外で一般とのコミュニケーションにおいて使用される。

b. 企業全体としての財務業績の一側面を伝達する。

c. IFRS会計基準を適用して表示することが特に要求されていない、または、IFRS第18号の範囲から明示的に除外されている。

財務比率は、収益や費用の小計ではないため、MPMではありません。しかし、収益と費用の小計が財務比率の分子または分母である場合、その小計(小計が単独でMPMの定義を満たしている場合)はMPMである可能性があります。このような場合、MPMの開示要求は、MPMの定義を満たす分子または分母に適用され、比率全体には適用されません。

|

他のほとんどの業種と比較して、金融機関は多くの場合において、収益および費用の小計ではなく、貸借対照表の指標、収益または費用の総額集計、規制上の指標など、より多くの代替的な業績指標を有している場合があります。

したがって、現在、金融機関が用いている代替的な業績指標の多く(例えば、銀行の貸出金比率、または保険会社のソルベンシー資本比率)は、新たな開示要求の範囲に含まれません。

|

MPMに関する情報は、MPMとIFRS会計基準における最も類似した特定の小計との調整を含め、単一の注記において財務諸表で開示する必要があります。これにより事実上、非GAAP指標の一部を監査済財務諸表に組み入れることになります。

|

どの指標がMPMの定義を満たしているかを決定するために、判断が要求される可能性があります。さらに、新たな開示要求は、企業の代替的な業績指標について、現在一般的に開示されているものを超える可能性があります。企業は、新しい要求事項の遵守に必要となるプロセスや内部統制の変更に備えるために、今、MPMの特定プロセスを開始すべきです。

|

集約と分解

IFRS第18号は、共有している特徴に基づいて項目をグループ分けすることに焦点を当てた集約と分解の原則に関するガイダンスを拡充しています。これらの原則は、財務諸表全体に適用され、どの科目を基本財務諸表に表示し、どの情報を注記に開示するかを決定する際に使用されます。

基本財務諸表に表示される合計、小計および科目、ならびに注記で開示される項目は、その項目の特性を忠実に表わす方法で記載する必要があります。企業は、使用した用語の意味や、金額をどのように集計したかに関する情報を含む、全ての必要な記述と説明を提供する必要があります。

為替差額、デリバティブおよび指定されたヘッジ手段

IFRS第18号は、過大なコストや労力を要する場合を除き、為替差額を生じさせた項目からの収益および費用と同じ区分に為替差額を分類することを要求しています。

1つの例として、資金調達のみに関連する取引(主要な事業活動として顧客にファイナンスを提供していない企業)から生じる外貨建負債に係る為替差額は、財務区分に分類されます。

識別されたリスクを管理するために使用されるデリバティブ(経済的ヘッジを含む)については、利得および損失は、デリバティブが管理しているリスクの影響を受ける収益および費用と同じ区分に分類されます。同じ要求事項が、IFRS第9号またはIAS第39号に従ってヘッジ手段に指定された非デリバティブにも適用されます。

識別されたリスクを管理するために使用されないデリバティブの利得および損失は、通常、営業区分に分類されます。しかし、資金調達に関連する取引については、追加の検討事項があり、その結果、一部の利得および損失が財務区分に分類される可能性があります。

誰が影響を受けるのか

IFRS会計基準に基づき報告を行う全ての企業が影響を受けます。MPMの識別および開示を含め、同じ要求事項が、公開企業および非公開企業の両方に適用されます。

適用日

IFRS第18号は、期中財務諸表も含め、2027年1月1日以後に開始する年次報告期間から適用されます。企業は、比較情報を修正再表示する必要があります。早期適用は認められています。

付録-設例

(1)投資銀行とリテール銀行の損益計算書の例

(2)保険会社の損益計算書