要点

本資料では、為替差額、デリバティブに係る利得および損失、その他の金融商品に係る収益および費用の分類など、事業会社の財務に関するいくつかの主要なトピックを取り上げます。

論点

2024年4月、IASBは、企業の業績報告の比較可能性と透明性に関する投資家の懸念に対処した

IFRS第18号「財務諸表における表示及び開示」を公表しました。IFRS第18号で導入される新しい要求事項は、特に「営業損益」をどのように定義するかに関連し、類似企業の比較可能性を高めることになります。

IFRS第18号は、IAS第1号の「財務諸表の表示」を置き換えるものであり、IAS第1号の既存の原則の多くは、限定的な変更に留まります。IFRS第18号は、以下に影響を与えません。

- 財務諸表の項目の認識または測定

- その他の包括利益に表示される項目または表示方法

企業の観点からのIFRS第18号の財務に関する主要なトピックには、以下が含まれます。

- 「資金調達のみを伴う取引から生じる負債」という新たな概念(当該負債から生じる収益および費用について、他の負債と比較して特定の分類要件がある)

- 為替差額、およびデリバティブや指定されたヘッジ手段に係る利得および損失の分類に関する新たな詳細な要求事項

損益計算書の構造

IFRS第18号は、損益計算書について定義された構造を導入します。定義された構造の目的は、損益計算書の報告における企業間のばらつきを減らして、投資家が情報を理解し、企業間比較を容易にすることです。損益計算書の構造は区分および要求される小計で構成されます。

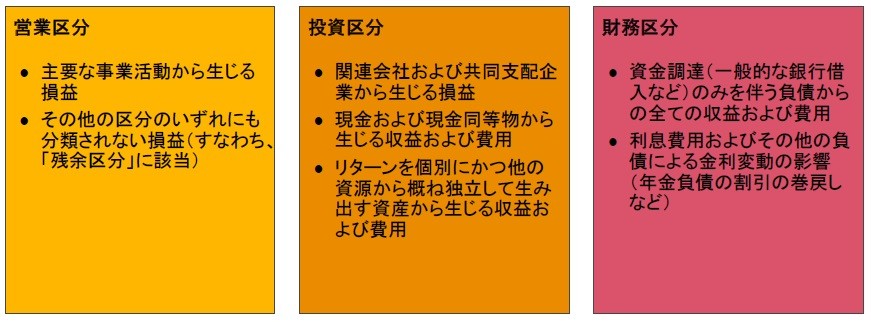

損益計算書の項目は、営業、投資、財務、法人所得税、非継続事業の5つの区分のいずれかに分類されます。

これらの区分への項目の分類は、企業の主要な事業活動によって異なる可能性があります。本資料は、顧客へのファイナンス提供や資産への投資を主要な事業活動としていない事業会社に関する要求事項について説明します。これらの主要な事業活動のいずれかを行う銀行や保険会社などの企業には、追加の検討事項が適用されます。IFRS第18号を適用して個別財務諸表を作成する財務関連企業は、主要な事業活動として顧客にファイナンスを提供していると結論付けられる可能性があります。PwCの

In brief INT2024-08「金融機関のためのIFRS第18号に関する知見」(和訳は

こちら)では、主要な事業活動として顧客にファイナンスを提供する企業や資産に投資する企業の観点から、新しい基準を詳しく検討しています。

|

主要な事業活動の評価は、報告企業レベルで行われます。そのため、グループレベルでの結論が子会社レベルでの結論と異なる可能性があり、その結果、連結時に一部の収益および費用を組み替える必要が生じる可能性があります。

特にコングロマリットなどの一部の企業は、主要な事業活動として顧客にファイナンスを提供しているか、または資産に投資しているかを評価するために判断を適用する必要があるかもしれません。IFRS第18号は、企業の主要な事業活動を表す証拠の例を示しています。この評価は、単に会計目的のアサーションではなく、事実に基づきます。

|

IFRS第18号の主な3つの区分は、営業、投資、財務です。事業会社については、通常、以下を含みます。

通常、企業は社債または企業自身の資本性金融商品の発行を通じて資金調達を行います。企業が以下を行う場合の取引は、資金調達のみを伴うと考えられます。

- 現金を受け取り、後日、現金または企業自身の資本性金融商品を通じて返済する。

- 例えば、企業が既存の負債性金融商品を借り換える場合など、他の負債との交換または企業自身の資本性金融商品の発行によって消滅する負債を有する。

- 企業自身の資本性金融商品を発行するか、または企業自身の資本性金融商品を現金で買い戻す。

「資金調達のみを伴う取引」から発生しない負債は、例えば、営業債務、リース負債およびコモディティ・ローンなどの「他の負債」に分類されます。

|

- キャッシュ・フロー計算書と損益計算書の比較-IFRS第18号の損益計算書における収益および費用の区分は、IAS第7号を適用したキャッシュ・フロー計算書における関連するキャッシュ・フローの表示方法と整合しないかもしれません。例えば、リース契約において、キャッシュ・アウトフロー(元本および利息)は、IAS第7号では財務活動によるキャッシュ・フローに表示されます(下記の「IFRS第18号により導入されたその他の変更」を参照)。一方、IFRS第18号を適用すると、使用権資産の減価償却費は営業区分に分類され、リース負債の支払利息は財務区分に分類されます。

- 「ファイナンス負債」と「金融負債」の比較-IFRS第18号に記載されている「資金調達のみを伴う取引」から生じる負債は、IAS第32号に定義されている金融負債の一部のみで構成されています。これは、IFRS第9号の範囲に含まれる負債からの収益および費用の一部が、営業区分に分類されることを意味します。

- 混合契約-組込デリバティブを含む、負債(金融または非金融)が主契約である混合契約に係る利得および損失の分類は複雑であり、次の要因に依存します。

- 組込デリバティブの分離が要求されるかどうか

- 負債は資金調達のみを伴う取引から生じているかどうか

- 混合契約はどのように分類されるか

|

IFRS第18号は、特定の合計および小計を表示することを企業に要求しています。主な変更点は、「営業損益」を義務付けたことです(これは、営業区分を設けた結果になります)。その他の要求される小計は、設例に示されているように、「財務及び法人所得税前損益」と「純損益」です。

為替差額の分類

IFRS第18号は、IAS第21号を適用して損益計算書で認識された為替差額を分類するための詳細な要求事項を導入しています。為替差額は、為替差額が生じた項目からの収益および費用と同じ区分に分類されます(これが過大なコストや労力を伴う場合を除く)。例えば、以下のように為替差額を分類します。

- 財およびサービスの外貨建債権は、営業区分

- 資金調達のみを伴う取引から発生する外貨建債務は、財務区分

|

- 科目-現在、多くの企業は、営業利益の一部として、単一の科目に為替差損益を表示しています。IFRS第18号は、損益計算書の異なる区分に為替差額を表示することを要求する可能性があります。また、企業は、表示する特定の区分における適切な科目を決定するために、集約と分解の原則の見直しを検討する必要があるかもしれません。

- 現金-IFRS第18号を適用する事業会社は、現金に係る為替差額を投資区分に表示します。外貨建て借入の経済的ヘッジとして外貨を銀行口座に保有している場合、借入に係る為替差額は財務区分に分類されるため、「分類上のミスマッチ」が生じます。企業は、現金をヘッジ手段に指定するか、経済的ヘッジ目的のために現金の代わりにデリバティブを用いることによって、このミスマッチを回避することができます。

|

デリバティブおよび指定されたヘッジ手段の利得および損失の分類

企業は、例えば、特定のリスクの管理や取引などの異なる理由で、デリバティブを含む金融商品契約を締結します。IFRS第18号を適用した場合、金融商品の利得および損失は、企業が金融商品の契約を締結・保有する理由に応じて分類されます。

識別されたリスクを管理するために用いられる金融商品

識別されたリスクを管理するために用いられる金融商品(例えば、為替リスク、商品価格リスクまたは金利リスクに対するエクスポージャーを軽減するために用いられるもの)については、以下のように分類されます。

|

|

IFRS第9号またはIAS第39号を適用し、ヘッジ手段に指定

|

金融商品で管理しようとするリスクの影響を受ける収益および費用と同じ区分に分類する。ただし、そのような分類が利得または損失の総額表示を必要とする場合には、営業区分に分類する。

| |

|

企業が管理するリスクの影響を受ける収益および費用と同じ区分に分類する。ただし、そのような分類が利得または損失の総額表示を必要とする場合や、過大なコストや労力を伴う場合には、営業区分に分類する。

|

各資産または負債について、通常の分類の要求事項を適用して分類する。

|

識別されたリスクの管理に使用されないデリバティブ

識別されたリスクの管理に使用されないデリバティブの利得および損失は、デリバティブが資金調達のみを伴う取引に関連する場合には財務区分に分類されます。それ以外の場合には営業区分に分類されます。

|

- 利得および損失の総額表示-単一のデリバティブを用いて、収益(営業区分に分類)と利息費用(財務区分に分類)に係る正味の為替リスクの両方をヘッジする企業は、IFRS第18号を適用して、デリバティブに係る利得または損失を営業区分に分類します。デリバティブに係る利得または損失を分割し、各区分にそれらを表示することは、デリバティブの公正価値を総額表示し、デリバティブで発生したものよりも大きな利得または損失を各区分に表示することになります。

- 科目-IFRS®会計基準は、現在、損益計算書のどこにデリバティブの利得および損益を表示するかを具体的に定めていないため、実務に多様性が生じています。IFRS第18号への移行に伴い、一部の企業はその会計方針を変更する必要があります。

IFRS第18号は、デリバティブの利得および損失を表示すべき純損益の科目を規定しておらず、またその他の基準の要求事項を無効にしてもいません。ただし、そのような利得および損失を分類すべき純損益の区分については規定しています。さらに、企業は、これらの利得および損失を表示する適切な科目を決定するために集約と分解に関する修正された原則を検討する必要があります。

|

IFRS第18号により導入されたその他の変更

- 「経営者が定義した業績指標」に関する開示要求

- 性質別、機能別またはその両方の営業費用の表示に関するガイダンスおよび開示

- 集約および分解に関する要求事項の強化

- 利息および配当の支払いおよび受け取りの表示に関する既存の選択肢の削除を含む、IAS第7号「キャッシュ・フロー計算書」の変更。修正後のIAS第7号を適用した場合、顧客へのファイナンス提供または資産への投資を主要な事業活動としていない事業会社は、支払配当金を財務活動によるキャッシュ・フロー、受領した利息および配当金を投資活動によるキャッシュ・フロー、支払利息を財務活動によるキャッシュ・フローとして表示する

誰が影響を受けるのか

IFRS会計基準を適用して報告を行う全ての企業が影響を受けます。

適用日

新基準は、期中財務諸表を含め、2027年1月1日以後に開始する年次報告期間から適用されます。企業は適用開始時に比較情報を修正再表示する必要があります。

付録-設例