日本基準トピックス 第420号

主旨

- 2021年2月3日、金融庁は、「会社法の一部を改正する法律」(令和元年法律第70号。以下「改正会社法」という)および「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(令和元年法律第71号)の施行等に伴い、金融庁関係政府令等の改正を公表しました。

- 今般の金融庁関係政府令等の改正(以下、「本改正」とする)には、以下が含まれます。

- 取締役等の報酬等として株式を無償交付することができるようになったことを受け、「財務諸表等の用語、様式及び作成方法に関する規則」等について所要の規定が整備されました。

- 役員等賠償責任保険契約等や役員報酬等の開示の拡充等を目的に「企業内容等の開示に関する内閣府令」が改正されました。

- 原文については、金融庁のウェブサイトをご覧ください。

経緯

改正会社法等の施行等に伴い、金融庁は以下を含む関係政府令等の改正を公表しました。

- 「財務諸表等の用語、様式及び作成方法に関する規則」(以下、「財務諸表等規則」とする)

- 「連結財務諸表等の用語、様式及び作成方法に関する規則」(以下、「連結財務諸表規則」とする)

- 「中間財務諸表等の用語、様式及び作成方法に関する規則」(以下、「中間財務諸表等規則」とする)

- 「中間連結財務諸表の用語、様式及び作成方法に関する規則」(以下、「中間連結財務諸表規則」とする)

- 「四半期財務諸表等の用語、様式及び作成方法に関する規則」(以下、「四半期財務諸表等規則」とする)

- 「四半期連結財務諸表の用語、様式及び作成方法に関する規則」(以下、「四半期連結財務諸表規則」とする)

- 「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について(財務諸表等規則ガイドライン)

- 「企業内容等の開示に関する内閣府令」(以下、「開示府令」とする)

- 企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)

- 附則

改正内容

1.「財務諸表等の用語、様式及び作成方法に関する規則」等の改正

経緯

改正会社法により、「会社法」(平成17年法律第86号)第202条の2において、金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社が、取締役等の報酬等として株式の発行等を行う場合には、金銭の払込み等を要しないことが新たに定められました。

本改正による財務諸表等規則等についての改正の内容は、以下のとおりです。

定義の追加

自社株式オプションの定義に、「金銭の払込み又は財産の給付を要しないで原資産である当該自社の株式を取得する権利」が追加されました(財務諸表等規則第8条25項、連結財務諸表規則第2条21項)。

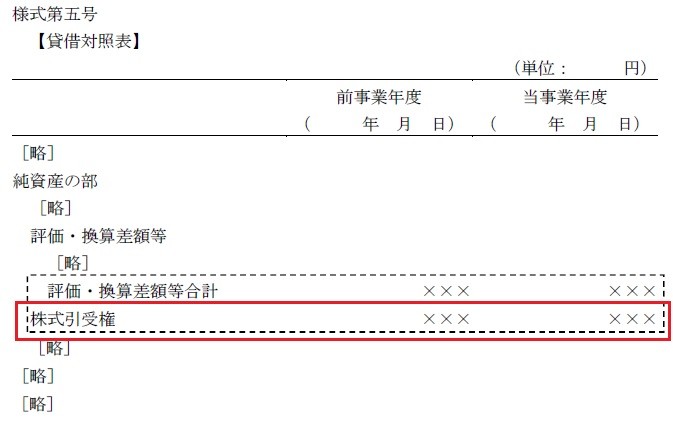

貸借対照表

純資産の部の分類に新たに「株式引受権」が追加され、株式引受権を「株式引受権」の科目をもって掲記することが追加されました(財務諸表等規則第59条、第67条の2、連結財務諸表規則第42条、第43条の2の2、中間財務諸表等規則第32条、第36条の2の4、中間連結財務諸表規則第44条、第45条の2の2、四半期財務諸表等規則第48条、第50条の2、四半期連結財務諸表規則第54条、第56条の2)。

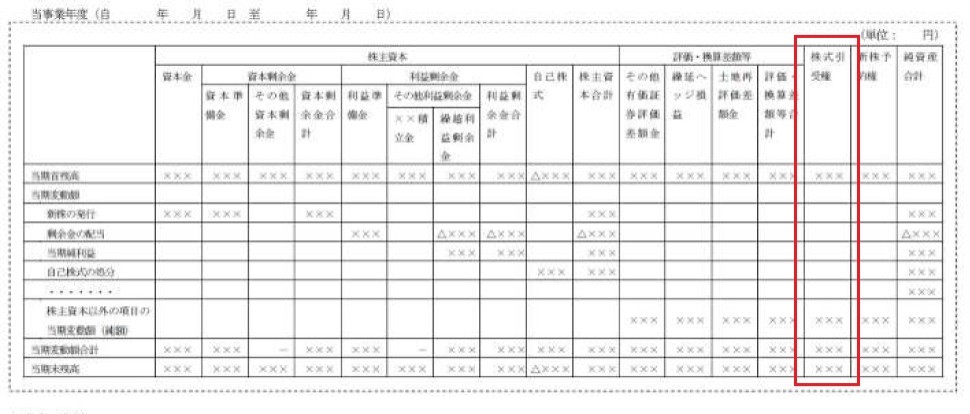

株主資本等変動計算書

株主資本等変動計算書の分類に新たに「株式引受権」が追加され、当期首残高、当期変動額(一括して記載する。ただし、主な変動事由ごとに記載または注記することを妨げない)および当期末残高に区分して記載することが追加されました(財務諸表等規則第100条、第104条の2、連結財務諸表規則第71条、第74条の2、中間財務諸表等規則第59条、第63条の2、中間連結財務諸表規則第72条、第75条の2)。

ストック・オプションもしくは自社株式オプションの付与または自社の株式の交付に関する注記

ストック・オプションもしくは自社株式オプションの付与または自社の株式の交付に関する注記の対象となる取引に、「取締役の報酬等として株式を無償交付する取引に関する取扱い」が適用される取引が追加されました(財務諸表等規則ガイドライン8の14、8の16)。

2.「企業内容等の開示に関する内閣府令」等の改正

本改正による企業内容等開示府令等についての改正の内容は、以下のとおりです。

主要な経営指標等における自己資本比率および自己資本利益率の算定方法

上述のとおり、改正会社法により取締役等の報酬等として株式の発行等を行う場合には、金銭の払込み等を要しないことが新たに定められました。当該改正に伴い、純資産の部の分類に新たに「株式引受権」が設けられています。

主要な経営指標等の推移に記載する自己資本比率および自己資本利益率については、「新株引受権」の金額のみならず、「株式引受権」の金額も純資産額から控除して算定することになります(第二号様式 記載上の注意(25))

株式交付制度への対応

改正会社法により、株式交付制度が創設されました。株式交付とは、株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいいます(改正会社法第2条32号の2)。株式交付は組織再編の1つと位置付けられます。

本改正では、株式交付制度への対応として株式交付に関連した定めが追加されています(第二号様式 記載上の注意(33)、(52)等)

コーポレート・ガバナンスの概要における役員等賠償責任保険契約等の開示

改正会社法では、役員等がその職務の執行に関して責任追及を受けるなどして生じた費用等を株式会社が補償する補償契約や、役員等のために締結される賠償責任保険契約に関する規定が整備されました。

従前より取締役等との間で責任限定契約を締結した場合(以下(1))の開示は要求されていましたが、これに加えて、補償契約を締結した場合(以下(2))および役員等賠償責任保険契約を締結した場合(以下(3))にも、締結した契約の概要を記載することが必要です(第二号様式 記載上の注意(54))。

(1) 取締役、会計参与、監査役若しくは会計監査人との間で改正会社法第427条第1項に規定する契約(責任限定契約)を締結した場合

(2) 役員等との間で補償契約(改正会社法第430条の2第1項に規定する補償契約)を締結した場合

(3) 役員等を被保険者とする役員等賠償責任保険契約(改正会社法第430条の3第1項に規定する役員等賠償責任保険契約)を締結した場合

役員報酬等の開示の拡充

改正会社法では、監査役会設置会社や監査等委員会設置会社の取締役会が、取締役の報酬等の決定方針として定めるべき事項等を規定しています。これを受けて、本改正では、新たに以下(1)~(3)の事項等の開示を要求しています(第二号様式 記載上の注意(57))。

(1) 取締役会または報酬委員会が取締役または執行役等の個人別の報酬等の内容についての決定に関する方針を定めている場合には、以下の事項を記載する。

(ア) 当該方針の決定の方法

(イ) 当該方針の内容の概要

(ウ) 当該事業年度に係る取締役または執行役等の個人別の報酬等の内容が当該方針に沿うものであると取締役会または報酬委員会が判断した理由

(2) 報酬等の種類別の内訳として非金銭報酬等を記載する。また、業績連動報酬等の全部または一部が非金銭報酬等であるときはその内容を記載する。

(注)取締役、監査等委員、監査役、執行役および社外役員について、報酬等の総額および報酬等の種類別は従来から開示が要求されていましたが、固定報酬、業績連動報酬および退職慰労金等に加えて、報酬等の種類の例示に「非金銭報酬等」が追加されています。

(3) 株式会社が最近事業年度の末日において取締役会設置会社(指名委員会等設置会社を除く。)である場合において、取締役会から委任を受けた取締役その他の第三者が最近事業年度に係る取締役(監査等委員である取締役を除く。)の個人別の報酬等の内容の全部または一部を決定したときは以下の事項を記載する。

(ア) その旨

(イ) 委任を受けた者の氏名ならびに当該内容を決定した日における当該株式会社における地位および担当

(ウ) 委任された権限の内容

(エ) 委任の理由

(オ) 委任された権限が適切に行使されるようにするための措置を講じた場合における当該措置の内容

施行期日

本改正は、改正会社法の施行日である2021年3月1日から施行されます。

本改正の経過措置

コーポレート・ガバナンスの概要における責任限定契約、補償契約および役員等賠償責任契約に関する規定は、施行日(2021年3月1日)前に終了する事業年度に係る有価証券報告書には適用されません。

また、補償契約および役員等賠償責任保険契約の開示に係る規定は、施行日前に締結された契約は対象ではありません(附則第3条、第4条)。